深圳汽車網

深圳汽車網[本站 行業] 6月,隨著疫情的好轉,智能電動車市場熱火朝天,一片欣欣向榮的景象,但品牌誠信問題、產品質量等問題依舊層出不窮。當不少普通汽車品牌還掙扎在傳統性價比的漩渦之中,無力觸及高級駕駛領域之時,豪華品牌已經開始急切下探售價,試圖降維打擊。主機廠與科技公司開啟了更多“牽手”,嘗試拓展新的合作領域。智能電動汽車市場在傳統與新興的持續碰撞摩擦下,不斷向前。下面,讓我們一起來看下6月智能汽車市場的發展解讀。

數據說明:

1、智能電動汽車:能源類型為純電、插電式混合動力、增程式的,且具備L2級以上智能駕駛水平的汽車;

2、L2級:同時標配自適應巡航系統和車道保持輔助系統的車型,被認為具備L2級智能駕駛水平;

3、車系加權售價:以全國各地經銷商車型報價為基礎,加權車型線索占比,計算當月車系的加權售價。車系下在售車型的終端報價高低,以及消費者關注車型占比,均會影響最終車系加權售價的月度波動;

4、數據來源:熱門資訊來自新浪科技;關注、線索人數數據、車型數據、新能源行業指數數據等來自本站;車系銷量來自市場終端銷量數據。

一、市場銷量表現

■ 6月智能汽車銷量已超2021年同期新能源整體水平

6月,隨著疫情的好轉,各城市逐步恢復正常生產和銷售,新能源車市終端銷量持續快速升溫,整體市場環比增長46.8%,同比增長129.0%。其中,智能汽車銷量漲勢尤為猛烈,環比增長78.8%,同比增長226.2%,占比整體市場份額達到43.9%,達到近12個月峰值。

■ SUV智能汽車銷量回升顯著,達近12個月最高點

分能源類型來看,智能純電動車細分市場銷量回升最為迅速,環比上漲139.4%,達到近12個月最高水平,這與特斯拉上海工廠恢復有著直接關系,隨著市場的解封,積壓的消費需求得以釋放。環比5月,特斯拉的銷量增長了近7倍。不過,這也預示著7月的銷量將呈現環比平穩或下降的趨勢。

分車型級別來看,SUV細分市場銷量占比相對更高,環比回升最為明顯,增長76.7%。主要得益于特斯拉和大眾品牌車型的快速增長。

二、行業熱點事件回顧

■ 6月-7月智能電動車行業新聞回顧

6月-7月,各個汽車主機廠在工廠建設、新領域探索、與科技公司強強聯合等方面頻頻出手。其中,傳統豪華品牌賓利突破自我,擁抱新興元素;奔馳開啟與科技公司的合作;破產的眾泰和獵豹試圖絕地求生,比亞迪在海外經銷商布局和智能駕駛芯片研發等方面多點嘗試。

■ 6月熱搜話題Top 15

看熱鬧的永遠不嫌事兒大。6月曾登上微博熱搜的Top 15汽車行業事件中,大部分為負面、丑聞等,當然,也不乏行業利好,例如被戲稱為“大多主機廠為其打工”的寧德時代,發布了麒麟電池,曾一舉登上熱搜榜14名。比亞迪A股總市值突破萬億,也曾一度登陸熱搜榜第8名。

(話題閱讀總量為月度累積總量;熱搜榜排名為單日最高歷史排名)

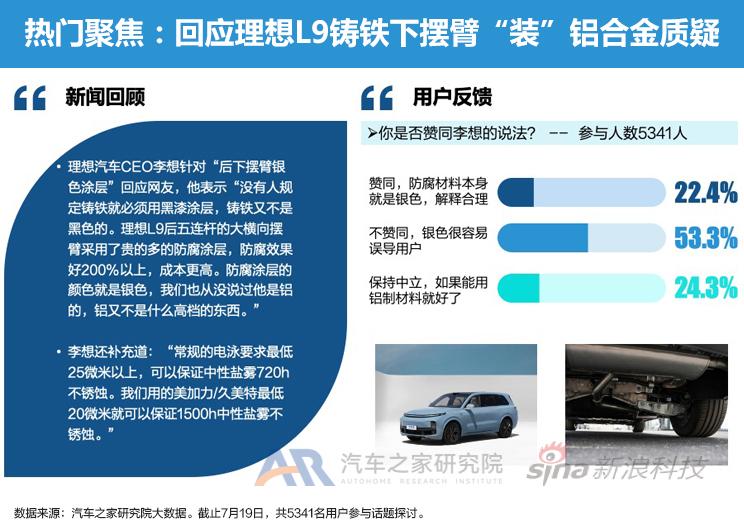

■ 蘋果也并非是YYDS,李想的用戶思維體現在哪里?

一直以來,蘋果進軍汽車業始終是一個“懸案”,總有消息不斷流出,但卻未見官方表態。6月,海外媒體又有最新消息指出,蘋果的目標是獲得美國國家公路交通安全管理局(NHTSA)的豁免,以將無方向盤和剎車設計的車輛投放到公共道路上,新車將計劃于2025年推出。與追逐蘋果電子產品相比,在汽車的領域,消費者格外理性和保守,信心略顯不足。雖然,有35.3%的用戶表示對其超級期待,但不期待的占據更高份額。

汽車媒體出身的李想,秉承著以用戶體驗為先打造了理想汽車,但這次的“下擺臂事件”卻顯得有些考慮不足。雖然,他立即對此進行了解釋說明,但依然有超半數的用戶表示不能認同,要求更好的解決方案。

三、市場消費熱度

■ 智能電動汽車市場熱度高漲,關注人數占比超四分之三

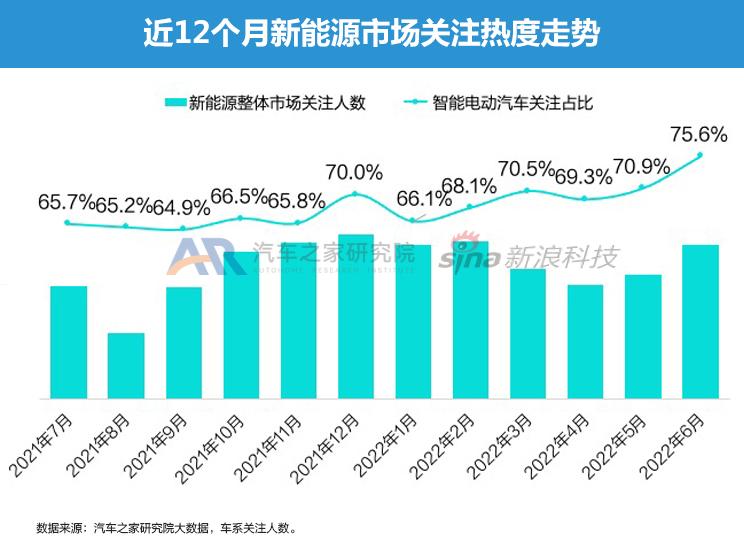

6月新能源市場環比熱度持續回暖,其中新能源市場關注占比達到31.8%,位于近12個月最高份額。這與智能汽車市場熱度的高漲有著直接關系。6月,智能汽車市場關注占比新能源整體市場高達75.6%。

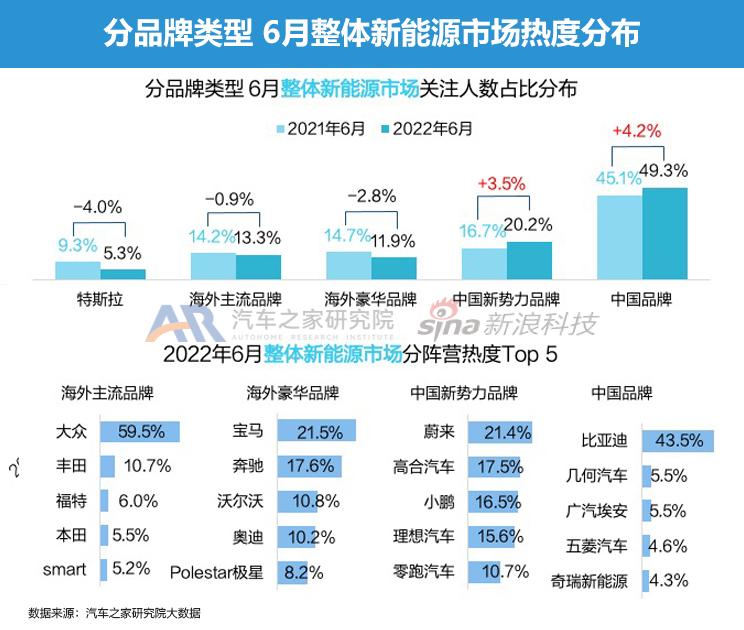

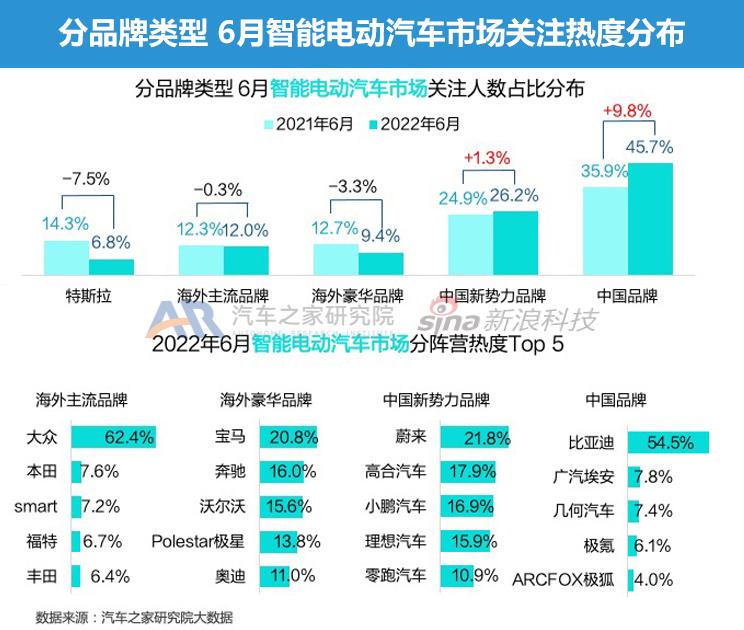

■ 中國品牌大豐收,傳統和新勢力品牌均實現環比正增長

分品牌類型看,不論是整體新能源市場,或是智能電動汽車市場,中國品牌均實現了大豐收。特別傳統中國品牌智能電動車市場,環比增長最高,達到9.8%。其中,主要增長來自比亞迪、幾何汽車和極氪,其環比增長占總增長量的82.5%。

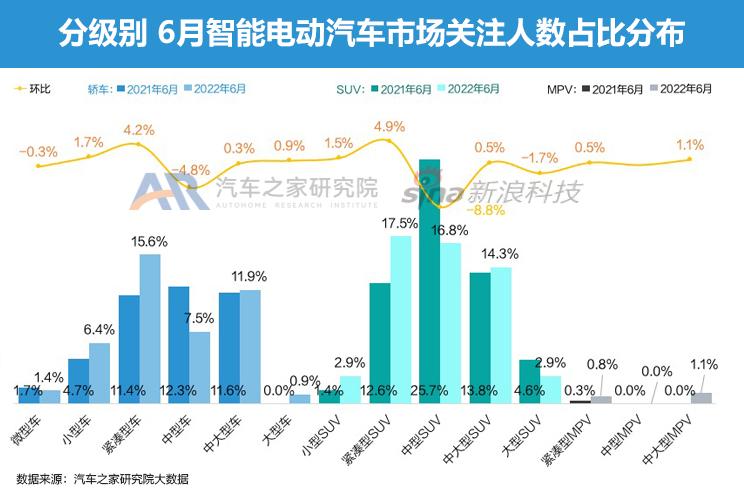

■ 智能中型SUV市場熱度增長不及其他細分市場,同比份額下滑明顯

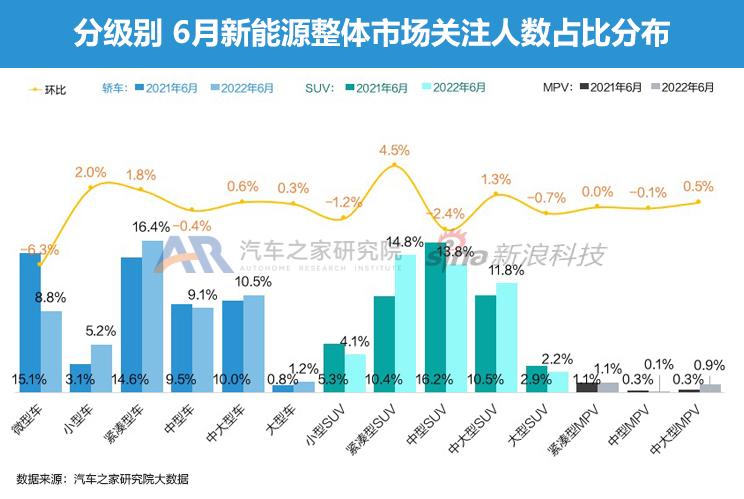

分車型級別來看,新能源整體市場中,同比去年6月,微型車的市場關注份額延續上個月的下滑趨勢且下滑加劇,同比下滑6.3%。除此以外,中型SUV市場也下滑明顯,同比下滑2.4%,而這樣的現象在智能電動車市場更為明顯。6月智能電動車市場,中型SUV細分市場同比下滑最為顯著,下降8.8%。雖然同比2021年6月,中型SUV市場的熱度值有所提升,但增長不及其他細分市場,導致份額被瓜分。

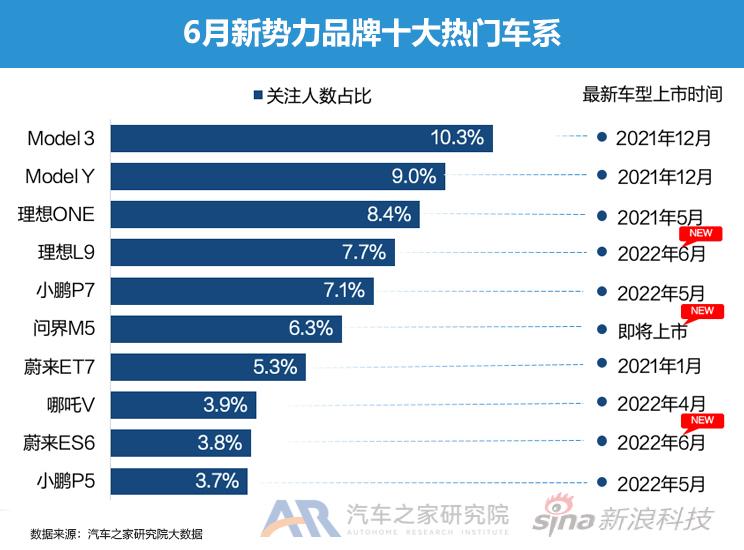

■ 高話題新車理想L9,剛剛入市便沖入熱門車系Top 5

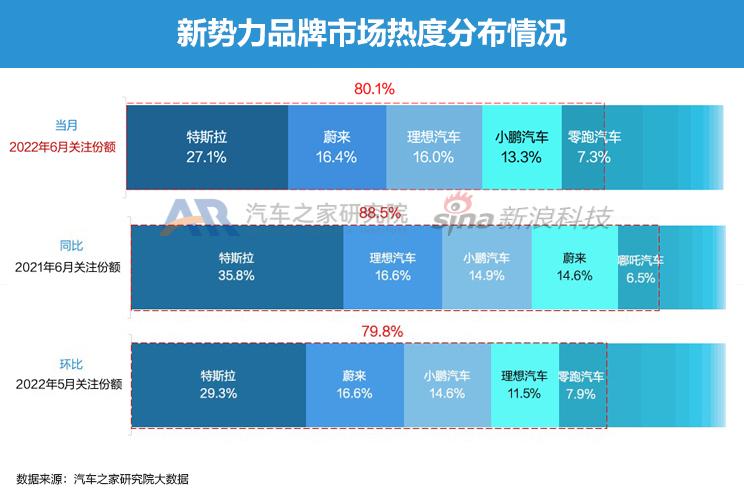

6月,Top 5新勢力品牌關注份額環比增加了0.3%,但同比下降了8.4%,用戶越來越關注更多品牌。熱門車系中,特斯拉兩款車型依舊穩坐第一和第二的位置,但關注份額環比有所下降。理想L9 6月正式上市,剛入市便沖入熱門五強,與其發布以來接連不斷的各類話題均有所關聯。

四、智能產品分析

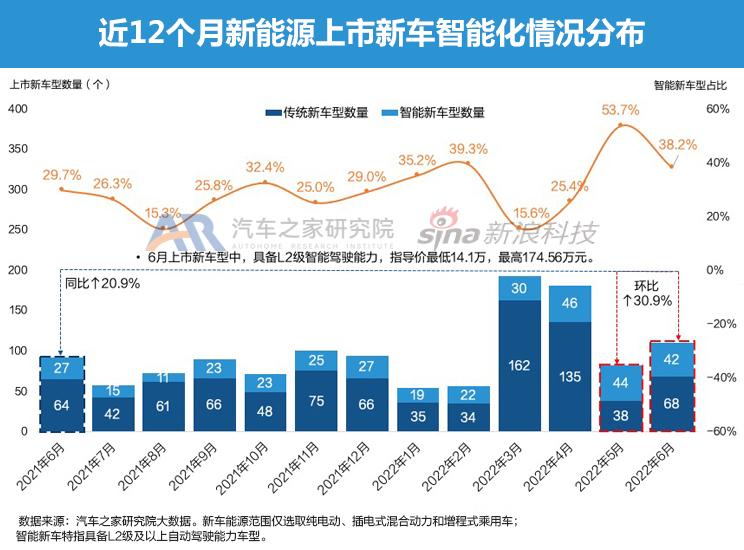

■ 標配率較低致6月智能新車型占比環比下降,但依舊處在歷史高點

6月,新能源新車型數量環比增長30.9%,但由于本月上市新車系的L2級標配率環比有所下降,導致智能新車型的占比環比下降15.5%,但縱觀近12個月的市場情況,依舊是處于歷史高位。

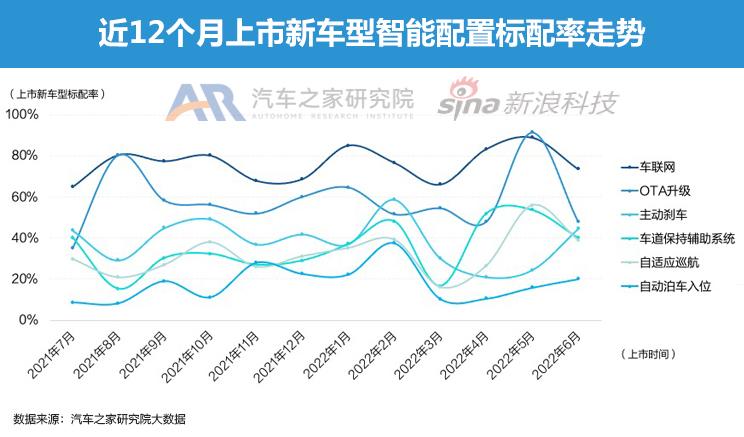

■ 受中國品牌微型和MPV新車影響,OTA升級標配率環比下降顯著

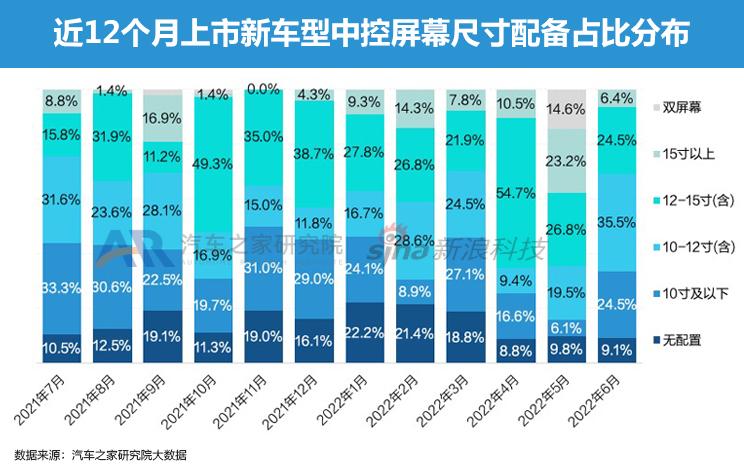

橫向對比近12個月上市新車型的智能水平,6月上市新車型在主動剎車和自動泊車入位的標配率環比實現了增長,分別增長了20.2%和4.1%。OTA升級5月有著明顯的增長后,6月恢復常規水平,標配率達到48.2%,環比下降43.3%,主要是受到本月上市的微型車和MPV車型較多影響。進到車內,6月中控屏幕尺寸環比份額增長顯著的是10寸及以下和10-12寸,分別增長了24.5%和35.5%。不過,未配置中控屏幕的新車型比例下降了0.7%。

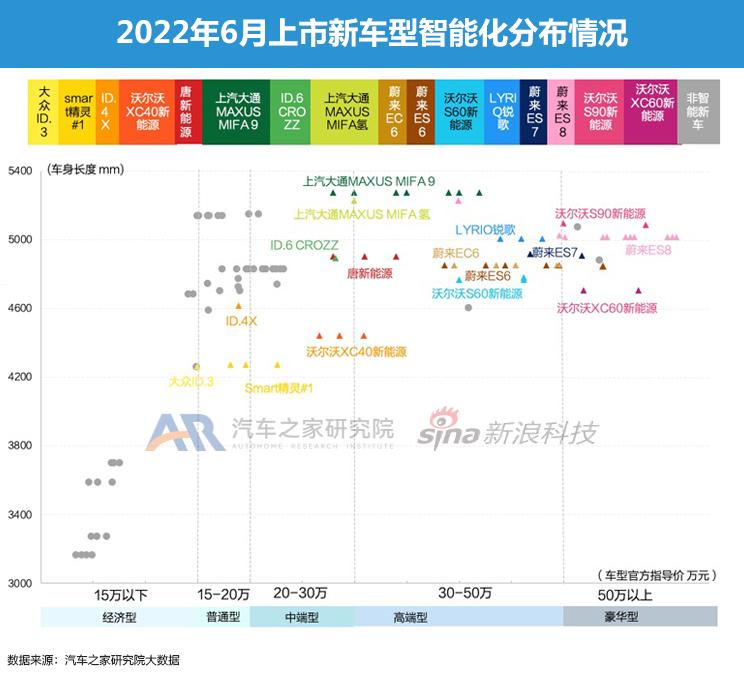

■ 迫于成本與市場定位壓力,第二梯隊中國品牌新車大多無緣智能駕駛配置

2022年6月,新能源乘用車市場共有33個上市車系,包含110個新車型。其中,42個車型具備L2級智能駕駛水平,分布在16個車系中。分指導價水平來看,6月智能電動車主要集中在20萬以上,經濟和普通車型的搭載率很低,僅出現在大眾ID.4X、大眾ID.3和Smart精靈#1的部分車型上。

五、市場價格走勢

■ 華為光環助力,阿爾法S高價車型熱度環比增長助力售價水漲船高

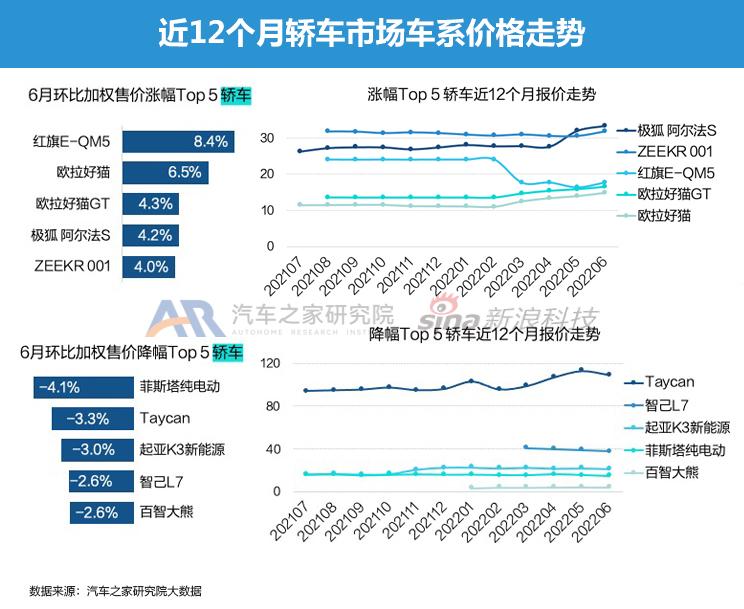

6月,車系加權售價漲幅Top 5轎車分別為紅旗E-QM5、歐拉好貓GT、極狐阿爾法S、ZEEKR 001;而降價Top 5轎車分別為菲斯塔電動、Taycan、起亞K3新能源、智己L7和百智大熊。其中,繼5月雙位數增長之后,極狐阿爾法S的6月市場加權售價環比再漲4.2%。這輛首次采用華為HI全棧智能汽車解決方案的車型,在6月進一步公布了交付進度,有效的提升了消費者對其的關注熱度。

■ 入門車型終端優惠大引圍觀,奔馳“雙星”連續兩月環比下降

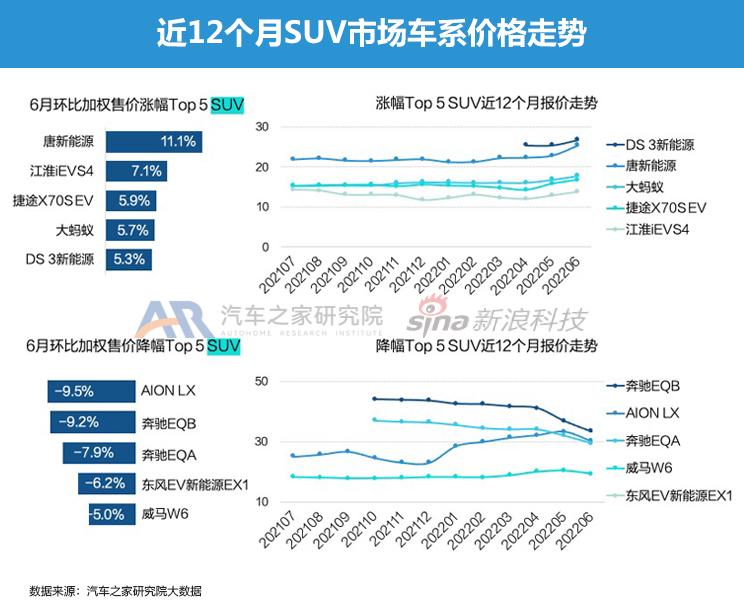

6月,車系加權售價漲幅Top 5 SUV分別為DS 3新能源、唐新能源、大螞蟻、捷途X70S EV、江淮iEVS4;而降價Top 5 SUV分別為AION LX、奔馳EQB、奔馳EQA、東風EV新能源EX1和威馬W6。其中,自4月底入門車型上市以來,奔馳EQA和奔馳EQB已連續兩月加權報價環比下降。可見,豪華品牌性價比一旦提升,市場熱度還是勢不可擋的,尤其是終端動輒優惠8-10萬,對消費者的吸引也是相當大。

六、未來市場預測

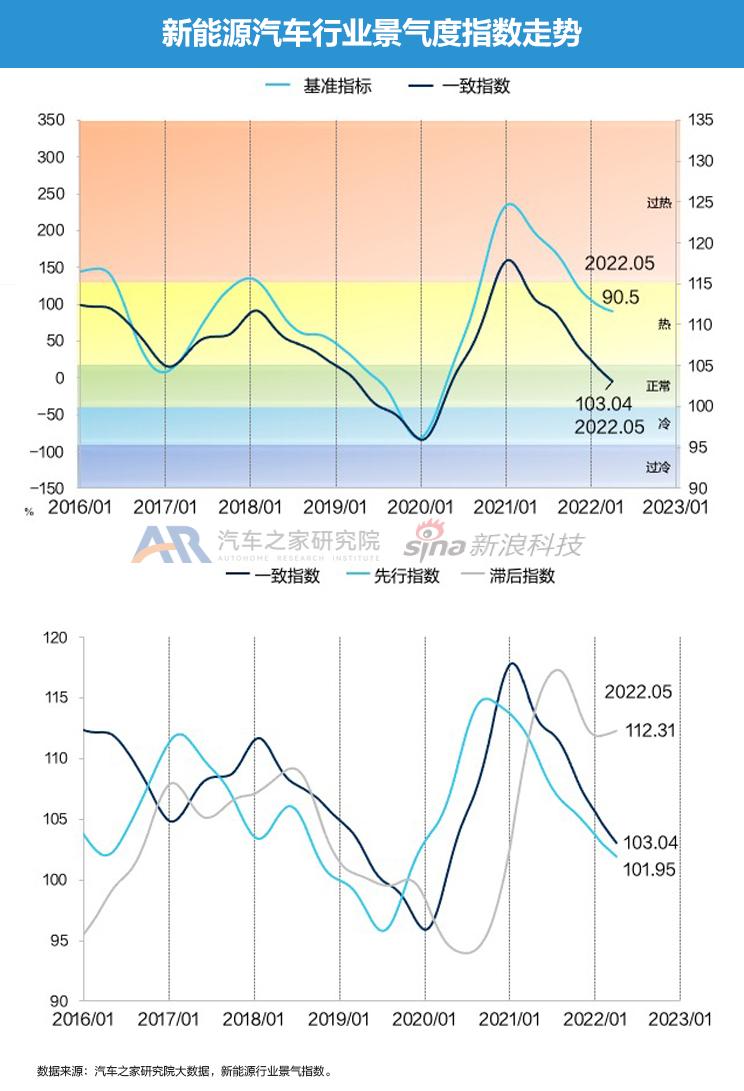

■ 預測:8月新能源汽車市場仍然維持相對高景氣度

2022年5月,新能源汽車行業一致指數為103.0點,市場發展依然平穩。根據先行指數的預測,2022年7-8月新能源汽車市場仍將維持增長狀態。隨著疫情逐步控制,供應商復工復產,疊加刺激性消費等政策的陸續出臺,汽車消費節奏將逐步改善,新能源汽車購車需求將進一步釋放。供應鏈區域布局也將發生新的變化,疫情將重塑汽車產業集群,促使產業鏈過于集中的區域向中國其他區域遷移,形成新的電動智能汽車的產業集聚區以增強供應鏈韌性。

對于新能源車企而言,建議優化零庫存、精益管理的生產理念,通過增加庫存的方式來穩定供應鏈補給。對經銷商而言,應理性預估實際市場需求,積極應對疫情反復帶來的影響。滯后指數2022年5月持續維持在相對高景氣度,持續驗證前期新能源汽車市場高熱度預測符合實際。