深圳汽車網(wǎng)

深圳汽車網(wǎng)[本站 行業(yè)]8月,國(guó)內(nèi)汽車產(chǎn)銷分別完成239.5萬(wàn)輛和238.3萬(wàn)輛,環(huán)比分別下降2.4%和1.5%,同比分別增長(zhǎng)38.3%和32.1%,8月產(chǎn)銷數(shù)據(jù)雖有環(huán)比下降,同比延續(xù)保持快速增長(zhǎng)勢(shì)頭,乘用車消費(fèi)已逐步恢復(fù)到正常狀態(tài)。新能源汽車產(chǎn)銷再創(chuàng)歷史新高,分別完成69.1萬(wàn)輛和66.6萬(wàn)輛,產(chǎn)銷同比分別增長(zhǎng)1.2倍和1倍,市場(chǎng)占有率達(dá)到27.9%。下面,我們將以經(jīng)銷商月度線索量為基礎(chǔ)數(shù)據(jù),對(duì)8月的消費(fèi)市場(chǎng)進(jìn)行分析,洞察未來(lái)走勢(shì)。

【消費(fèi)洞察】是我們推出的、以經(jīng)銷商為研究對(duì)象的市場(chǎng)解讀欄目。依托本站海量精準(zhǔn)的大數(shù)據(jù),有理有據(jù),對(duì)市場(chǎng)走勢(shì)和經(jīng)銷商的運(yùn)營(yíng)狀況進(jìn)行月度解析,并在一些細(xì)分領(lǐng)域預(yù)測(cè)未來(lái)市場(chǎng)的發(fā)展態(tài)勢(shì)。旨在市場(chǎng)調(diào)控、經(jīng)營(yíng)決策等方面,對(duì)經(jīng)銷商集團(tuán)提供方向性的指引和幫助。

數(shù)據(jù)說(shuō)明:本文分析所涉及到的線索數(shù)據(jù),來(lái)源于經(jīng)銷商獲得的購(gòu)車意向數(shù)量,是指用戶通過本站的網(wǎng)站和App對(duì)意向車型的下單數(shù)。據(jù)測(cè)算,用戶從意向下單到實(shí)際購(gòu)車會(huì)有3個(gè)月左右的延遲,因此某月的線索走勢(shì)會(huì)預(yù)示未來(lái)1-3個(gè)月的市場(chǎng)走勢(shì)。本文所涉及的城市分級(jí),是遵循權(quán)威的、最新的國(guó)家信息中心的分類標(biāo)準(zhǔn)。

30秒了解全文核心觀點(diǎn):

(1)同比延續(xù)增長(zhǎng)勢(shì)頭,新能源汽車產(chǎn)銷創(chuàng)歷史新高

(2)國(guó)家及地方新政策涉及汽車消費(fèi)、新能源及基礎(chǔ)設(shè)施領(lǐng)域

(3)一二線城市線索量回落,低線城市線索量占比回升

(4)一線城市北京、成都表現(xiàn)突出,相近區(qū)域城市表現(xiàn)出分化特點(diǎn)

(5)吉利汽車?yán)c比亞迪距離,海外及豪華品牌線索量占比穩(wěn)定

(6)線索量趨于集中,集團(tuán)店線索量排名穩(wěn)定

■同比延續(xù)增長(zhǎng)勢(shì)頭,新能源汽車產(chǎn)銷創(chuàng)歷史新高

據(jù)中汽協(xié)產(chǎn)銷數(shù)據(jù)顯示,8月,國(guó)內(nèi)汽車產(chǎn)銷分別完成239.5萬(wàn)輛和238.3萬(wàn)輛,環(huán)比分別下降2.4%和1.5%,同比分別增長(zhǎng)38.3%和32.1%。8月產(chǎn)銷數(shù)據(jù)雖有環(huán)比下降,但同比仍延續(xù)快速增長(zhǎng)勢(shì)頭。

乘用車方面,8月產(chǎn)銷分別完成215.7萬(wàn)輛和212.5萬(wàn)輛,環(huán)比分別下降2.4%和2.3%,同比分別增長(zhǎng)43.7%和36.5%。2022年1-8月,乘用車產(chǎn)銷分別完成1480.3萬(wàn)輛和1465.5萬(wàn)輛,同比分別增長(zhǎng)14.7%和11.7%。乘用車消費(fèi)已經(jīng)逐步恢復(fù)到正常狀態(tài),本站預(yù)測(cè)2022年我國(guó)汽車銷量仍能實(shí)現(xiàn)4%左右的同比增長(zhǎng)。

新能源汽車方面,2022年8月,新能源汽車產(chǎn)銷再創(chuàng)歷史新高,分別完成69.1萬(wàn)輛和66.6萬(wàn)輛,產(chǎn)銷同比分別增長(zhǎng)1.2倍和1倍。

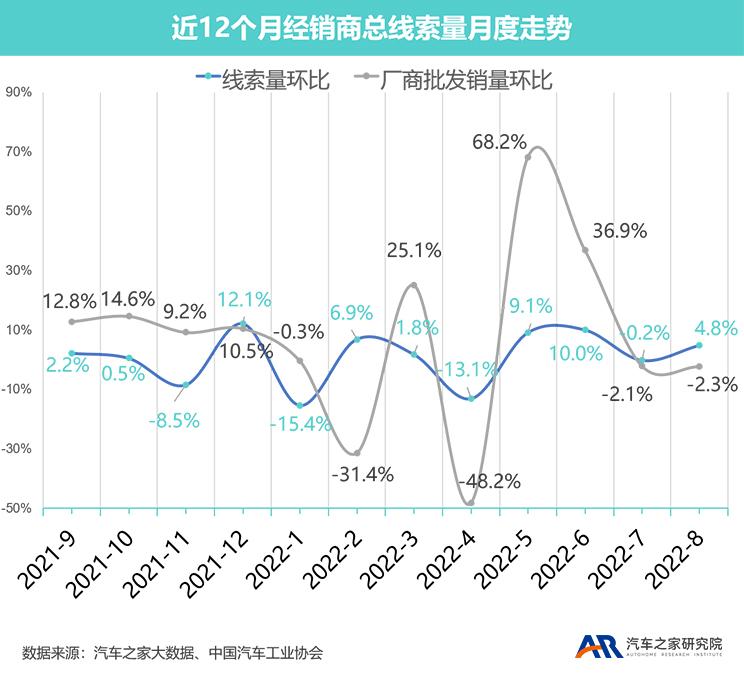

從本站線索量數(shù)據(jù)看,8月線索量有所上升,環(huán)比提高4.8%,后續(xù)市場(chǎng)銷量可期。

■國(guó)家及地方新政策涉及汽車消費(fèi)、新能源及基礎(chǔ)設(shè)施領(lǐng)域

今年8月,國(guó)家及地方發(fā)布的汽車行業(yè)相關(guān)的政策或通知共8項(xiàng),其中國(guó)家層面4項(xiàng),地方層面4項(xiàng),涉及促進(jìn)汽車消費(fèi)政策、新能源鼓勵(lì)政策、新能源相關(guān)基礎(chǔ)設(shè)施建設(shè)政策等。

國(guó)家層面政策,工信部等三部委在《工業(yè)領(lǐng)域碳達(dá)峰實(shí)施方案》中提出大力推廣節(jié)能與新能源汽車,強(qiáng)化整車集成技術(shù)創(chuàng)新,提高新能源汽車產(chǎn)業(yè)集中度;工信部的《關(guān)于做好標(biāo)準(zhǔn)實(shí)施整改工作的通知》強(qiáng)調(diào)新國(guó)標(biāo)將于明年執(zhí)行,不達(dá)標(biāo)車型停產(chǎn);交通部則在最新政策中提出加快推進(jìn)公路沿線充電基礎(chǔ)設(shè)施建設(shè)。地方政策,海南省和天津市的政策涉及鼓勵(lì)汽車消費(fèi),長(zhǎng)沙市則以停車優(yōu)惠政策鼓勵(lì)新能源車,海南省的政策涉及鼓勵(lì)新能源車的換電模式示范應(yīng)用。此外,中汽協(xié)《2022年度新能源汽車下鄉(xiāng)第二批車型目錄申報(bào)的通知》,要求申報(bào)車型的價(jià)位優(yōu)惠后應(yīng)在20萬(wàn)元以內(nèi),適合農(nóng)村消費(fèi)者。

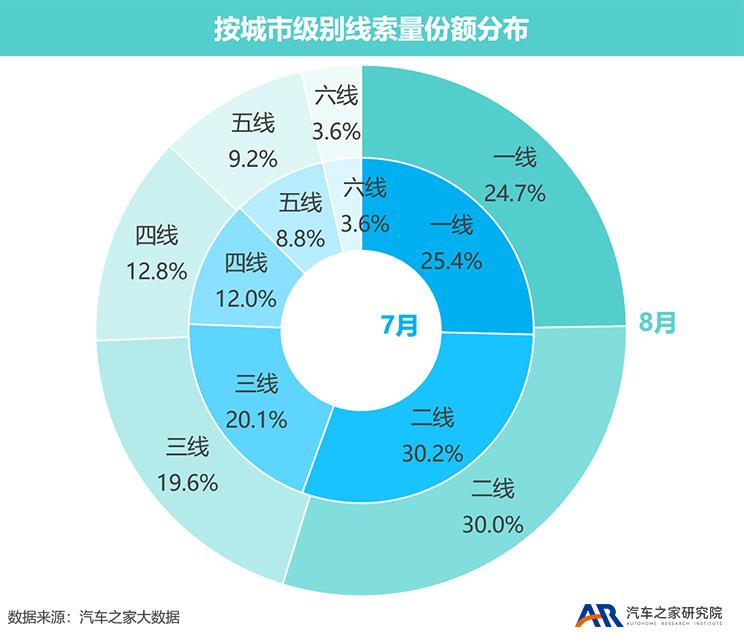

■一二線城市線索量回落,低線城市線索量占比回升

各級(jí)別城市線索量占比反映相應(yīng)級(jí)別城市的購(gòu)車熱度差異,隨著前兩月一線城市疫情緩解,線索量增長(zhǎng),本月一二三等高線城市線索量占比均發(fā)生回落,分別下降0.7、0.2和0.5個(gè)百分點(diǎn)至24.7%、30.0%和19.6%。四線城市線索量占比有較大幅度增長(zhǎng),上浮0.8個(gè)百分點(diǎn)至12.8%。后續(xù)低線城市市場(chǎng)值得關(guān)注。

■一線城市北京、成都表現(xiàn)突出,相近區(qū)域城市出現(xiàn)分化

一線城市中,北京、成都線索量環(huán)比波動(dòng)表現(xiàn)突出,呈現(xiàn)出較大幅度的增長(zhǎng),而與二者經(jīng)常對(duì)標(biāo)的上海、重慶卻相反地表現(xiàn)出線索量環(huán)比的下降趨勢(shì)。就各線城市線索量波動(dòng)情況來(lái)看,與前幾個(gè)月的線索量變化顯示出一定的地域特征不同,相近區(qū)域反而呈現(xiàn)一定的分化特征,二線城市中,哈爾濱與沈陽(yáng)表現(xiàn)出環(huán)比增長(zhǎng),而同屬東北區(qū)域的長(zhǎng)春卻在二線城市中線索量降幅最大。三線城市中,前兩月線索量快速增長(zhǎng)的唐山出現(xiàn)大幅回落,而同屬河北的邯鄲、廊坊線索量出現(xiàn)增長(zhǎng),波動(dòng)位列波動(dòng)變化前十。同時(shí),分化特征在四五六線城市中也有類似表現(xiàn)。

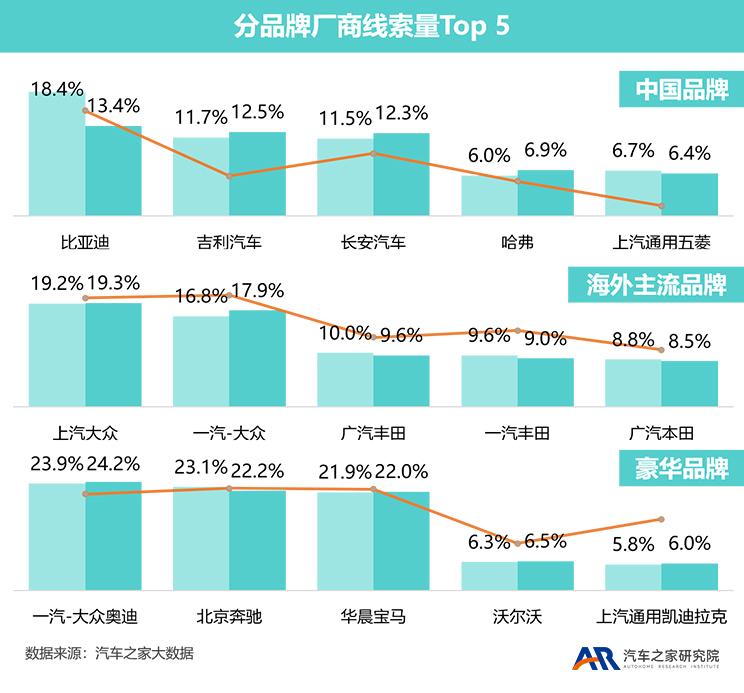

■吉利汽車?yán)c比亞迪距離,海外及豪華品牌線索量占比穩(wěn)定

8月整體來(lái)看,中國(guó)品牌線索量占比縮減,下降約2.0個(gè)百分點(diǎn)至28.4%;豪華品牌和海外主流品牌則分別有所提升,分別占比26.4%和45.2%。

分品牌來(lái)看,中國(guó)品牌中,比亞迪仍處于領(lǐng)跑位置,但線索量占比有較大幅度下滑,降低5個(gè)百分點(diǎn)至13.4%;吉利汽車線索量占比提高至11.7%,繼上月躍居中國(guó)品牌第二名的位置后,進(jìn)一步拉近與領(lǐng)跑者的距離;長(zhǎng)安汽車線索量有所提升,與吉利汽車有并駕齊驅(qū)之勢(shì);哈弗與上汽通用五菱則處于第三梯隊(duì)。海外主流品牌中,前五座次與上月比沒有變化,排名第一的上汽大眾線索量占比基本穩(wěn)定;一汽-大眾有比較明顯的線索量占比提升,提升至17.9%。豪華品牌中,前五名的座次也未發(fā)生改變,除北京奔馳線索量占比有0.9個(gè)百分點(diǎn)的收窄,其余品牌的變化百分比均在0.3以內(nèi)。

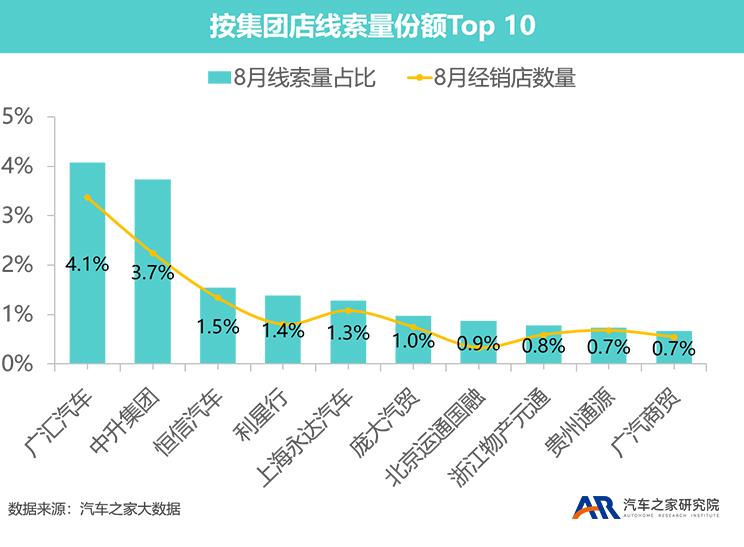

■線索量趨于集中,集團(tuán)店線索量排名穩(wěn)定

整體來(lái)看,集團(tuán)店線索量占比有所提高,環(huán)比增長(zhǎng)0.59個(gè)百分點(diǎn)至48.9%。排名前十的集團(tuán)店線索量占比為16.0%,提高0.2個(gè)百分點(diǎn),整體上趨于集中化。線索量排序上,集團(tuán)店線索量占比前十名次序較7月沒有發(fā)生改變,各集團(tuán)店占比基本穩(wěn)定。

從經(jīng)銷商集團(tuán)品牌線索量分布來(lái)看,排名前十的集團(tuán)經(jīng)銷商用戶來(lái)源以豪華品牌和海外主流品牌為主。上海永達(dá)汽車、廣汽商貿(mào)的中國(guó)品牌汽車線索量占比均有所提高。

■小結(jié)

度過高溫、限電與疫情影響的8月,國(guó)內(nèi)汽車產(chǎn)銷同比延續(xù)保持快速增長(zhǎng)勢(shì)頭,乘用車消費(fèi)已逐步恢復(fù)到正常狀態(tài),新能源汽車產(chǎn)銷再創(chuàng)歷史新高。政策層面,國(guó)家及地方新政策涉及汽車消費(fèi)、新能源及基礎(chǔ)設(shè)施領(lǐng)域;從本站線索數(shù)據(jù)來(lái)看,一二線城市線索量回落,低線城市線索量占比回升;一線城市北京、成都表現(xiàn)突出,相近區(qū)域城市則表現(xiàn)出分化特點(diǎn)。從本站線索量數(shù)據(jù)看,8月線索量有所上升,環(huán)比提高4.8%,后續(xù)市場(chǎng)未來(lái)可期。