深圳汽車網

深圳汽車網[本站 行業] 隨著美股三季度財報披露進入尾聲,股神巴菲特最新的持倉情況也正式揭曉。

11月15日,巴菲特旗下的保險和多元化投資集團伯克希爾?哈撒韋向美國證券交易委員會(SEC)提交的季度報告中顯示,三季度,巴菲特新買入3只股票,其中最引人關注的是斥資41億美元(約合人民幣290億元)建倉臺積電。自此,臺積電一舉位列伯克希爾?哈撒韋的前十大重倉股,同時也成為蘋果之后的第二大科技股。

消息一出,“巴菲特重倉臺積電”的話題就引起了投資界人士的廣泛討論,甚至還沖上微博熱搜。受此消息影響,A股半導體板塊當日也掀起漲停潮,有近20股漲停或漲超10%。不得不說,股神的影響力著實是不同凡響。

而之所以引起如此大的轟動,主要是由于巴菲特一直以來都青睞于傳統能源、消費類等股票,對芯片半導體這類標的興趣有限。此次非常規操作,無疑觸動了很多人的敏感神經。

可就在幾天前,巴菲特的另一次投資行動也備受關注。11月11日,港交所文件顯示,巴菲特旗下的伯克希爾?哈撒韋在11月8日賣出578.25萬股比亞迪H股股份,交易均價為每股196.99港元,合計套現11.39億港元,持股比例降至16.62%。

一邊是減持,一邊是重倉。巴菲特的這輪操作到底有何玄機?

半導體從幕后正在走向臺前

巴菲特減持比亞迪,在更多投資界人士看來只是浮盈后的獲利了結。從股價波動也能看出來,除了首次出現大幅跌勢,后續巴菲特的操作并未出現較大的市場恐慌。

現在,人們更多關注的是巴菲特為何要重倉買入臺積電?

『巴菲特』

眾所周知,目前半導體行業正處于周期的下行階段。談話中,經常可以從部分從業者的嘴邊聽到“半導體行業凜冬將至”的表述。

根據國家統計局公布的數據,今年上半年我國集成電路產量合計為1661億塊,同比下滑6.3%,為2009年以來同比增速首次轉負。

世界半導體貿易統計組織(WSTS)也在最新報告中表示,將今年的芯片銷量增速預期從此前的16.3%下調至13.9%,并且預計2023年芯片銷量僅增長4.6%,為2019年以來的最低增速。

從去年開始,一些晶圓代工廠就將原本用于生產汽車電子芯片的產線分離出來,轉而生產消費電子芯片。可今年,隨著消費電子需求持續疲軟,行業砍單聲延綿不絕。不管是手機、筆記本電腦還是智能家居等,幾乎所有消費電子產品的出貨量都在下滑。

據數據統計,1-8月便攜音箱銷量同比降37.6%;筆記本電腦第三季度出貨量同比下降19%,智能手機三季度全球市場同比下降9%,連續三個季度下跌。

『臺積電股價走勢』

作為晶圓代工龍頭的臺積電自然未能幸免,今年以來面臨聯發科、高通、英偉達、AMD等客戶的大量砍單。受此影響,臺積電的股價從去年140多美元,一路下滑到現在80美元的位置,近乎腰斬。

在此情況下,晶圓代工廠只能放緩擴產速度,并調整產品線,尋找新的增長賽道。而此時正值新能源汽車高速增長期,對于芯片的需求很大。其目光自然而然瞄向了汽車產業。

在“2022全球智慧車高峰論壇”上,臺積電車用&微控制器業務開發部負責人林振銘表示,臺積電全力支持車用電子發展,2021年加碼50%產能,后來依然不夠用,因此2022年也在持續加碼,臺積電將全力支持汽車產業。

巴菲特為何在此時抄底臺積電呢?

在半導體行業分析師陳杭看來,回顧過去7輪硅周期的最大跌幅也僅為39%,臺積電目前已經到達行業歷史數據的極值,也是產業下行周期末端。

同時,他也認為,半導體從科技行業的幕后,正在走向前臺。之前被fabless(只搞設計的無晶圓廠半導體公司)認為理所應當的“代工權”、“產能權”、“設備權”不再唾手可得,反倒成為最重要的科技壁壘。

終止分拆上市的底氣

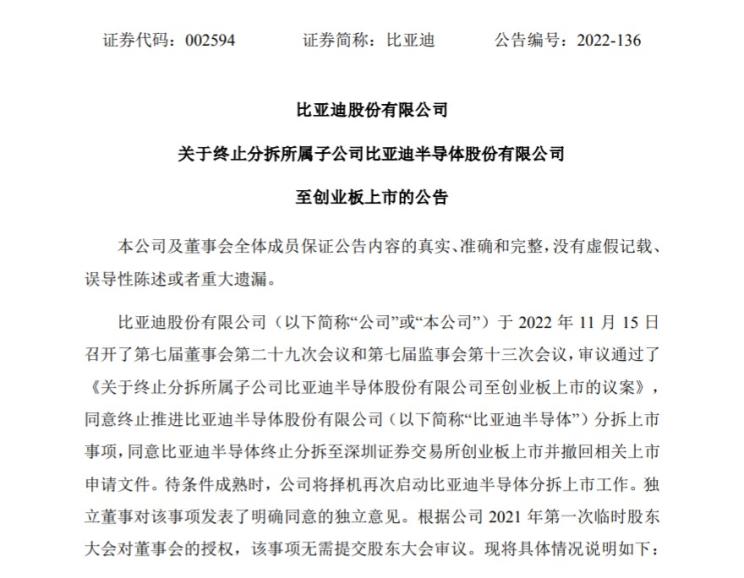

讓人意外的是,就在“巴菲特抄底臺積電”新聞發出的當天,比亞迪發布公告稱,終止推進控股子公司比亞迪半導體的分拆上市事項,并表示待公司完成相關投資擴產后且條件成熟時,將擇機再次啟動分拆上市。

報告中也解釋了原因,新能源汽車行業的高速增長態勢,使得晶圓產能成為車規級功率半導體模塊產能瓶頸。為盡快提升產能供給能力和自主可控能力,比亞迪半導體擬搶抓時間窗口,開展大規模晶圓產能投資建設。

對此,比亞迪方面回應媒體稱,公司主動撤回申請,是公司基于市場情況的預判、項目建設的緊迫性等因素充分論證后作出的審慎決策,本次撤回申請正是為了日后健康高速發展做鋪墊,也是為了全體股東權益最大化做出的調整和努力。

值得一提的是,這是比亞迪半導體啟動IPO以來的第4次暫停。而且不同于前三次的是,這次是主動撤回申請。再加上巴菲特“突然”的非常規操作,這讓不少人浮想聯翩。

“其實就是感覺當下上市估值太低了,而且巴菲特已經入場,可以再等等。等市值高了以后再上市不遲。”汽車產業的投資經理劉峰(化名)這樣說道。

在他看來,2019年、2020年選擇上市是最好的,半導體市場從去年后半年就開始走下坡路,目前基本上處于最底部。如果就目前這種情況選擇上市,可以說相當不劃算。

除此之外,在一些投資界人士看來,比亞迪可能也是無奈之舉。因為比亞迪半導體選擇的是創業板股票上市規則中難度稍高一點的第二套標準,具體包括預計市值不低于10億元,最近一年凈利潤為正且營業收入不低于1億元。

而報告中提到的濟南項目,預計2022年公司增加27511萬元的折舊,如果在此基礎上再進行大額投資,那么勢必要大幅增加折舊。所以他們猜測,這很可能導致2022年全年凈利潤為負數,從而導致不符合上市標準。

『比亞迪三季度財報』

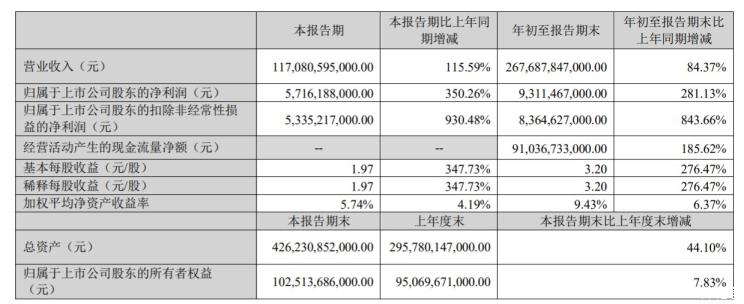

比亞迪在報告中還說,要開展大規模晶圓產能投資建設。而這勢必需要大量資金。選擇IPO是為了籌集資金,可如今的比亞迪并不差錢。今年前三季度,比亞迪實現營收2676.88億元,同比增長84.37%,凈利潤達到93.11億元,同比增長281.13%。而同期,長城汽車的凈利潤為81.49億元,上汽集團的凈利潤為126.49億元。

說白了就是,不差錢著啥急啊。

補齊最后一塊拼圖

話說回來,比亞迪之所以如此著急大規模擴大晶圓產能,與自身體量的快速擴張其實不無關系。

11月16日,比亞迪迎來了第300萬輛新能源汽車的下線。讓人眼紅的是,比亞迪從第1輛新能源汽車到第100萬輛新能源汽車用時13年、從100萬到200萬用時1年,可從200萬到300萬僅用時半年。如此增長速度,在業內屬實罕見。

今年在比亞迪的一次電話會議上,比亞迪集團董事長兼總裁王傳福還表示:當前趨勢下,2023年中國新能源市場可達900-1000萬輛,比亞迪準備沖擊400萬輛銷量。

為了支撐起如此大的野心,比亞迪建立了完整的品牌矩陣。王朝、海洋、騰勢、仰望、專業個性化全新品牌,從家用到豪華、從大眾到個性化,一個完整的汽車版圖正在成型。

已經推向市場的王朝、海洋、騰勢三大品牌已經助力比亞迪突破百萬規模。接下來,比亞迪的重點就是要補齊的是在高端車市場的兩張“王牌”。王傳福說,比亞迪將以顛覆性技術與產品構建全新百萬級高端品牌“仰望”,首款車型將于2023年一季度正式發布亮相。

另外,比亞迪也拋出了一個“彩蛋”,除了仰望之外,還將在明年發布一個全新的“專業性、個性化”品牌。鑒于信息有限,不做過多論述。

此前,比亞迪汽車品牌及公關事業部總經理李云飛在其個人微博上透露:“高端品牌的價格區間預計在80萬-150萬元。目前這個價位區間聚集了特斯拉、保時捷、奔馳、寶馬等一眾耳熟能詳的豪華車選手。

“比亞迪盡管在銷量上超越了特斯拉,可在品牌形象上并不對等。說起特斯拉,人們往往浮現的是科技、高端這類的修飾詞。比亞迪更多還是燃油車時代的一些形容詞。比亞迪需要拉升品牌形象來立住自己新能源汽車龍頭的‘人設’。”汽車分析師王利(化名)說道。

誠然,百萬級的豪華車市場目前基本上被海外車企和傳統燃油產品占據。已經推出的豪華電動車也未能打開市場,有些車企甚至無奈選擇降價。

近日,梅賽德斯-奔馳宣布自11月16日起針對部分梅賽德斯-EQ車型的廠商建議零售價進行相關調整。調價之后,EQE、EQS以及AMG EQS 53三款車型中EQE降幅約5萬元;EQS以及AMG EQS 53車型降幅甚至高達20萬元。

『奔馳EQE』

BeyonCa創始人蘇偉銘也在采訪中表示,中國具備孵化出超豪華電動汽車品牌的軟硬件配套和群眾土壤,中國汽車消費的客戶群比國外走的快得多。

除此之外,比亞迪也已自主掌握了動力電池、電機、電控和芯片等全產業鏈的核心技術,實現了產業鏈的自主可控。

這樣看下來,比亞迪的“天時”、“地利”、“人和”似乎已經占全了。

2008年,巴菲特以8港元/股高調買入比亞迪時,新能源汽車市場尚處萌芽期,比亞迪也還是籍籍無名之輩;過去十幾年的攜手,巴菲特的投資回報率高達近40倍,比亞迪的市場規模也翻了近10倍。可如今,在浩浩蕩蕩的新能源大勢中,比亞迪占盡了天時、地利、人和,而巴菲特卻加快了抽身的步伐。