深圳汽車網

深圳汽車網[本站 行業] 我國新能源汽車產業肇始于2009年-2012年的“十城千輛”工程,2013年,財政補貼從試點城市向全國無差別鋪開,自此,新能源汽車產業開啟了波瀾壯闊又跌宕起伏的發展歷程。

過去的十年,新能源汽車產業走過混亂、迷茫和狂熱,逐漸步入富有激情的理性期,十年里,國家付出了真金白銀,市場之刃也未對投機者手軟,大浪淘沙始見金。篳路藍縷已過,前行依然需要沐風櫛雨。

新能源汽車蓬勃發展的十年,畫就了一幅涵蓋產品、技術、供應鏈、補能基建、智能化的宏大畫卷。時值改革開放45周年,為回望也為展望,本站特出品“中國新能源蓬勃十年”系列文章,本篇為系列第三篇,著重介紹擁有造車背景的中國傳統車企及旗下新品牌在電動化浪潮中的探索與進展。(互聯網、科技公司背景的造車新勢力會在下一篇重點展開)

礙于我國汽車工業起步較晚,核心技術被跨國公司主導。在過去很長一段時間里,中國車企一直扮演的是跟隨與陪跑的角色。時過境遷,十年的追趕與探索,整個市場的競爭格局早已重塑。如今的中國車企,已經成長為全球汽車產業一股不可忽視的力量。

2022年,比亞迪一騎絕塵,用一年時間超越了一眾合資與中國車企,摘得國內乘用車銷量桂冠,2023年更是一度超越南北大眾的銷量總和。要知道,在此之前,銷量榜前三一直被一汽-大眾、上汽大眾、上汽通用三家合資企業霸占。

除此之外,銷量榜單前十中,中國車企的身影也越來越多。2013年前十位中,只有長城、吉利兩家中國車企,而如今在這一榜單中,中國車企已經占到了一半。比亞迪、奇瑞、吉利、長安、長城等迅速起量,競爭力持續攀升。

目前,中國品牌的市場占有率已經逼近60%,出口量也躍居世界第一。究其原因,電動化轉型無疑起到了關鍵作用。當然,這條“彎道超車”之路,并沒有想象中那么順利。“摸著石頭過河”的中國傳統車企們,也經歷了諸多動蕩與挑戰。

第一階段(2013-2016):政策驅動 拉開產業大幕

實際上,中國傳統車企的電動化探索要遠遠早于2013年。在2006年,比亞迪就成功研制了純電動轎車F3e,兩年后又推出了首款插電混動轎車F3DM,開啟了純電和插電混動雙技術路線。

2009年,我國正式發布了《汽車產業調整和振興規劃》,并首次提出形成50萬輛新能源汽車產能,新能源汽車銷量占乘用車銷售總量5%左右的發展目標。同年,中國品牌的新能源汽車集體亮相上海車展,比亞迪F3DM、F6DM、e6,吉利EK-1、奇瑞瑞麒M1-EV紛紛亮相。

經歷了2009-2012年以對公領域為主的小規模示范推廣應用。新能源汽車終于到了全面鋪開階段。國家層面也出臺了不少“保護”措施,財政補貼從試點城市推向全國:純電動車續航高于80公里的就能拿到3.5萬元的國補,續航超過250公里的能拿到6萬元。

忽如一夜春風來,新能源汽車市場立馬進入野蠻生長時期。2013年,國內新能源乘用車批發銷量1.5萬輛,增速達到50%左右。2014年累計銷量5.85萬輛,同比增長近3倍。

這一時期的各大車展上,新能源汽車也成為一大看點。例如在2014北京車展上,一汽一口氣發布了四款新能源車型,分別是奔騰B50-PHEV、奔騰B50-EV、威志-EV和歐朗-EV,其售價均定在20萬元以上。

值得一提的是,也正是在此次車展上,比亞迪首次發布了542戰略,從性能、安全、油耗三方面重新定義汽車標準,助力中國汽車工業真正實現“彎道超車”。“542戰略”中的5代表0-100km/h加速時間5秒以內,4代表全時電四驅,2代表百公里油耗2升以內。

與此同時,在這一戰略的指引下,比亞迪還發布了旗下全新的混合動力SUV車型唐。這款車于2015年年初正式推向市場。

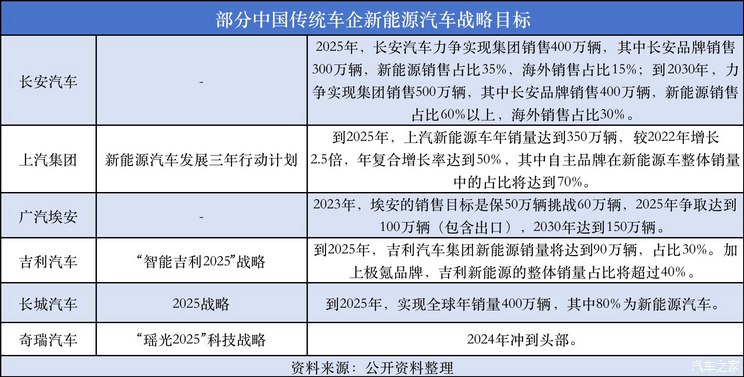

這期間,不少中國傳統車企紛紛發布了自己的新能源戰略。例如北汽新能源“‘衛藍計劃2.0’戰略”、長安“2025新能源發展戰略”、上汽“綠芯戰略”、吉利“‘藍色吉利行動’戰略” 以及廣汽“153新能源發展戰略”等。

整體來看,各大車企的戰略都相對比較激進。例如吉利的“藍色吉利”計劃,目標是到2020年吉利新能源汽車銷量將占整體銷量90%以上,其中插電式混動車型和油電混動車型的銷量占比達到65%,純電動車型銷量占比為35%。

廣汽集團的 “153”新能源發展戰略,目標在2020年新能源汽車產銷突破20萬輛。北汽新能源“衛藍計劃2.0”戰略是到2020年力爭實現整車銷售20萬輛以上,降低碳排放20%以上。

『知豆D2』

在一片大好形勢下,2015年,國內的新能源乘用車批發銷量首次超過10萬輛關口,達到17.7萬輛,同比增長202%。比亞迪、吉利、眾泰、宇通、北汽、東風、上汽等車企的新能源汽車產量均超過萬輛。

不過亮眼的數據背后是產品結構的單一,小微型純電動轎車吞掉了一半以上的市場份額。根據乘聯會數據,2015年共有5款純電動車乘用車銷量超1萬輛,其中知豆以2.32萬輛的成績成為當年銷冠。

另外,車型設計整體都還是走得“油改電”路線,技術平臺不成熟,而且主要靠出行市場消化。真正為消費造車的不多,大部分更像是在投機,賺快錢。

當然,彼時不乏一些清醒之人。例如時任廣汽傳祺銷售公司總經理,后任廣汽新能源副總經理的肖勇就表示,廣汽早已認識到,靠積分和補貼掙錢是沒有未來的。另一方面,則是在“153新能源發展戰略”指導下,廣汽對新能源業務已經有了核心的發展方向,掌握電池系統、電機系統、整車控制、機電耦合系統和系統集成5大核心技術。

時間來到2016年,在國補、地補的“大水漫灌”下,新能源市場的規模達到了32.49萬輛。這也是中國車企們在這一階段最后的美好時光,享受著高額的補貼以及一系列的政策支持,同時還不用擔心來自跨國品牌的競爭。

因為就在這一年,“騙補”的新聞時常出現。工信部、財政部等部門和地方政府上下聯動,對部分新能源生產企業偽造生產和銷售記錄,騙取國家財政補貼的行為,開展了全面徹底的專項督查行動,追繳“騙補”資金、并處罰金,觸犯法律的依法追究法律責任。

另外,我國還制訂了《新能源汽車生產企業及產品準入規則》,雙積分意見稿開始頒布。新能源汽車綠色號牌啟用并頒布新能源汽車技術路線圖。

與此同時,被后來大多人稱為“鯰魚”的特斯拉,也在2016年的4月份,發布了平價電動汽車Model 3,預計售價3.5萬美元。盡管當時還沒有產生多大威脅,但其釋放的信號還是引起了不少人的警覺。

第二階段(2017年-2020年):向市場化發展的過渡期

回望2017年,毫無疑問是中國車市最輝煌的一年。這一年,中國汽車銷量達到2887.9萬輛,再創歷史新高。其中狹義乘用車全年累計銷量達到2376.44萬輛。

新能源市場上如日中天的北汽新能源,當年銷量達到了103,199輛,同比增長98%,成為國內首家年產銷超過十萬輛的純電動車企。彼時這一成績彼基本能與特斯拉并駕齊驅。

然而新能源市場的深度調整也已然開始,這一時期發生的諸多事件對后來新能源汽車產業的發展產生了深遠的影響。

首先在政策方面,2017年開始,為更好地倒逼企業加快向市場求發展、推動新能源汽車的技術進步、貼近消費需求并兼顧安全、規范行業良性發展,財政補貼開始了一輪輪的縮減、撤退,直到現在徹底清零。

這段時間,市場開始了大規模洗牌。一些還沉浸在政府補貼中的車型,正在被越來越高的門檻所淘汰。因為補貼政策不只是金額有所減少,續航要求也越來越高。比如2018年純電動車的續駛里程最低要求是150公里。2019年提升至250公里,2021年又調整到300公里。

『眾泰E200』

像知豆汽車、江淮iEV、眾泰E200系列這些微型車等正一步一步淡出人們的視野。

2017年,工信部還發布了《汽車產業中長期發展規劃》,宣布將放寬外資汽車廠商在華運營生產合作企業時的出資限制。2018年,我國又頒布了《汽車投資管理規定》,對投資股比、選址、資質、技術、研發和制造能力提出具體要求。

這些政策的出臺加速了特斯拉國產化的進程,攪動了新能源汽車的一池子水。2018年7月,特斯拉與上海市政府簽署投資建廠協議,2019年1月開工,2020年1月國產Model 3交付,當年就實現銷量近15萬輛。

與此同時,以互聯網為代表的造車新勢力也開始加入造車大軍。2017年年底,蔚來ES8(全景看車)正式推出,基準版補貼前售價44.8萬元,并首推電池租用方案。2018年,小鵬G3、理想ONE也相繼發布。這些車型主打的都是中高端市場,與此前的微型車有明顯的不同。

面對這些新面孔的加入,傳統車企們也許是感受到了威脅,不少車企大佬們開啟了批判模式。

『蔚來ES8』

例如吉利控股集團董事長李書福就曾表示:“我們不能濫用互聯網概念,現在很多人用互聯網電動汽車忽悠人,騙老百姓,這很危險。”時任上汽副總裁的王曉秋也直言:“新勢力造車不靠譜,造好車需要時間沉淀和經驗積累。”

盡管對這些造車新勢力的出現有些嗤之以鼻,可中國傳統車企們還是老老實實行動了起來。2017年年初,王傳福表示,私家車將是比亞迪下一個發展的大戰略。基于此判斷,比亞迪加速了王朝系列產品的布局,例如2017年推出的宋DM,上市后就很受市場歡迎。后來又推出了宋EV、漢等,也收到了不錯的成效。

在這一時期,中國傳統車企還紛紛開始了分拆、獨立運營新能源汽車業務。

2017年7月,廣汽新能源宣布注冊成立,啟動首期投資46.97億、產能20萬輛/年的工廠建設,后續將協同合作伙伴累計投資超450億元打造廣汽智聯新能源汽車產業園。直到2020年廣州車展,改名廣汽埃安。

除此之外,長安汽車、長城汽車等其他車企也都在紛紛獨立新能源業務。2017年10月,長安汽車正式發布“香格里拉”戰略,計劃未來在整個新能源汽車領域投資1000億元。同年12月,長安汽車成立新能源事業部,在長安汽車授權下推進新能源汽車事業,全面落地“香格里拉”戰略。

長城汽車則是在2018年推出了中國主流自主車企中第一個獨立的新能源汽車品牌――歐拉。首款車型歐拉iQ于當年成都車展正式上市;同年12月26日,主打C端消費市場的歐拉黑貓也推向了市場。

2019年,吉利推出了旗下的全新新能源品牌――幾何,主打中高端市場。首款車型幾何A當年號稱“東半球最好的電動車。”盡管最后沒有取得預期中的效果,但這一次試水,還是為吉利接下來的新能源布局提供了更多經驗參考。

從產銷規模上看,這一時期基本完成了國家的既定目標。2018年,我國新能源汽車銷量首次突破100萬輛。到了2020年,我國新能源汽車保有量超過492萬輛,接近500萬輛目標。最重要的是,到了2020年,新能源汽車也出現一些明顯的市場化特征。

例如私人消費占比提升至71%。中國傳統車企也上市了一些備受私人消費者喜歡的產品,像宏光MINI、比亞迪漢等一度成為市場中的現象級產品。新技術、新產品、新模式不斷涌現,競爭格局也發生了很大的改變。

第三階段(2021年―至今):高速增長 進入市場化驅動

從2021年開始,中國新能源汽車產業迎來高速發展。私人消費群體更加壯大,市場真正從原有的技術嘗鮮邁入大眾普及階段。

『比亞迪漢』

2021年,中國乘用車零售量累計達到2014.6萬輛,同比凈增量86萬輛。其中傳統燃油車減少102萬輛,同比下降6%,而新能源車增量188萬輛,同比增長169%,新能源車對全年乘用車同比增速貢獻了9個百分點。

新能源車與傳統燃油車的走勢形成了明顯的差異化特征,實現了新能源車對燃油車市場的部分替代效應。

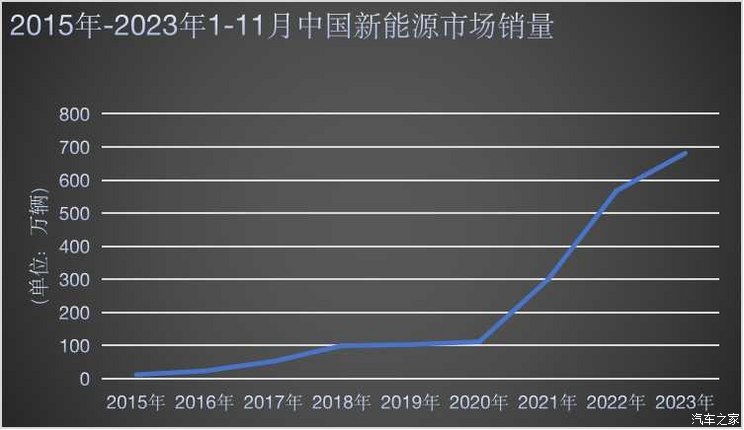

2021年,國內新能源乘用車銷量達到了330萬輛。短短兩年過去,這一數字就已經實現了翻倍。乘聯會數據顯示,今年1-11月,國內新能源乘用車累計批發777.7萬輛,同比增長35.2%。

與此同時,2021年,國內新能源汽車滲透率達到了14.8%,較2020年5.8%的滲透率提升明顯。其中中國品牌頭部企業表現較強,在新能源市場獲得明顯增量。當年12月,中國品牌的新能源車滲透率達到了39%。

這一階段,中國傳統車企集中推出了獨立的新能源品牌沖擊高端化市場。繼東風汽車推出嵐圖后,2021年年初,由上汽集團、阿里巴巴和浦東新區三大巨頭聯合推出的高端汽車品牌――智己汽車正式發布,兩款概念車也同步亮相。

隨后在4月份,吉利發布了全新智能純電品牌――極氪,首款車型極氪001同步亮相,價格區間鎖定在了28.1萬元―36萬元(國家補貼后零售價),主攻中高端市場。

5月份,“長安蔚來”合作無疾而終之后,“長安、華為、寧德時代”聯合打造的阿維塔品牌正式亮相。時任長安汽車執行副總裁、阿維塔科技董事長兼CEO譚本宏明確表示,“高端品牌將獨立發展,獨立進行市場化運作,并且有獨立上市計劃。”

再后來,長城沙龍、廣汽昊鉑、仰望等這些新面孔也都紛紛亮相,成為傳統車企中一股來勢洶洶的“造車新勢力”,扛起了母公司品牌向上的大旗。

『深藍SL03』

在這一時期,中國傳統車企“練小號”的風潮愈演愈烈。除了高端品牌的打造,一些主打主流市場的新品牌/系列也集中涌現,市場上出現了廣汽埃安、上汽飛凡、長安深藍、啟源、吉利銀河、奇瑞iCAR、風云等一系列熟悉又陌生的面孔。

在蔚小理等的影響下,直營模式、社區、OTA等這些被新勢力們炒作的概念也成為了傳統車企學習的重點。傳播上頻繁提到各自的新科技、新思維、新模式。像城市展廳、汽車商超、直營店等形式的線下門店也是遍地開花。

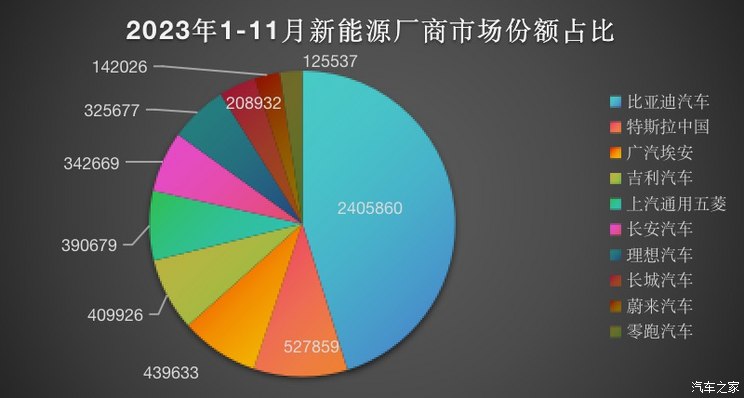

隨著中國車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商單月批發銷量突破萬輛的企業已經達到了18家(環比增1家,同比增5家),其中中國傳統車企占到了一半。

今年1-11月,中國傳統車企在新能源市場的占有率已經超過了60%,其中比亞迪一家就占到了35.3%,呈現出“一超多強”的競爭格局。

與此同時,隨著新能源汽車產品的不斷升級,原有的競爭局面也正在被改變。據本站大數據顯示,分能源類型來看,純電動細分市場基本形成了獨立的市場,競爭更多源自同品類產品。

而插電式混合動力細分市場則成為了轉化汽油市場的主力軍,同時也是新能源汽車市場的主要增長點。鑒于此,長城、吉利、廣汽、奇瑞、長安等紛紛發布了旗下的混動技術,試圖搶占這一高地。

在此之前,行業主流的混動技術主要是豐田THS、本田i-MMD、日產e-Power等。但從2021年開始,中國傳統車企正在試圖打破這一格局。比亞迪的DM-i、長城汽車的DHT、吉利的雷神智擎Hi?X等不同技術路線紛紛下場,導致混動市場的增速遠超純電動車。

當然近幾年,中國傳統車企也經歷了前所未有的挑戰。

一方面,隨著新能源汽車的快速滲透,鋰的價格在兩年內漲了超10倍,作為“心臟”的動力電池成本壓力大幅攀升,當然現在價格已經回落。另一方面就是一直被卡脖子的“芯片”,因為MCU(微控制器單元)的供應不足,很多芯片的價格上漲超過百倍甚至千倍。不少整車企業因此出現了減產、停產情況。這一情況現在也有所緩解。

除此之外,2022年的漲價潮、2023年的價格戰,也對中國傳統車企產生了不小的沖擊。然而這并沒有影響中國車企電動化的步伐。

從“市場換技術”到“技術換市場”

經過十年左右的探索,如今的中國車企早已從以前的陪跑轉向了領跑的角色。曾經還處于用市場換技術階段的中國傳統車企,正在逐步成為海外品牌“取經”的對象。

2021年8月9日,吉利控股集團與雷諾集團共同宣布,建立長期戰略合作伙伴關系。雙方專注于中國和韓國等核心快速增長市場開發混合動力汽車,未來將聚焦于混合動力市場共享資源和技術,并以中韓為重點市場開展合作。

按照規劃,雙方將基于吉利控股集團先進的平臺技術聯合研發雷諾品牌混合動力車型,同時加速雷諾集團“Renaulution計劃”在中韓市場落地,在韓國基于領克節能平臺CMA架構展開合作,共同開發適用于韓國市場的車型。

今年7月份,奧迪與上汽集團進行深化合作的消息也迎來正式公布。按照規劃,雙方將結合各自優勢,加快上汽奧迪全新電動車型開發,滿足中國客戶對高端電動智能網聯汽車的需求。而在此之前,有消息傳出,奧迪正在與上汽集團就采購電動汽車平臺一事進行洽談,其目標正是上汽集團旗下IM智己品牌的電動汽車平臺。

放在以前,這種場景無疑是難以想象的。但現在這些操作好像已經成為常態。例如豐田找到比亞迪開發bZ3,寶馬與長城共同開發MINI電動車型。今年上海車展上,眾多海外車企還組團參觀中國車企的產品,這一幕幕都讓人深深感覺到中國汽車工業的崛起。

正是這些事件和場景,讓很多人覺得中國新能源汽車行業真正實現了“換道超車”。

而且從一些數據上,我們同樣能夠看到中國車企在電動化、智能化的領先地位。數據顯示,全球高級別自動駕駛專利中中國占比超過50%,中國動力電池技術專利全球占比達到了74%,中國鋰離子動力電池技術全球占比84%,中國搭載輔助自動駕駛系統的智能網聯乘用車市場滲透率42%。

12月26日,在國務院新聞辦舉行的國務院政策例行吹風會上,國家知識產權局局長申長雨也介紹了中國在電動車方面的相關情況。他表示,我國在新產業新賽道領域的競爭優勢不斷彰顯,特別是以電動汽車、鋰電池、太陽能電池為代表的綠色低碳產業加快發展。

在電動汽車方面,我國新能源汽車銷量排名前十位的重點企業全球有效專利量已經超過10萬件,并且呈逐年快速增長勢頭。在鋰電池特別是固態電池領域,中國是全球主要的技術來源國之一,截至今年5月,全球固態電池關鍵技術專利申請量為20798項,其中中國有7640項,占比達36.7%。近5年,我國固態電池全球專利申請量年均增長20.8%,增速位列全球第一。

隨著中國新能源車技術的持續進步,中國汽車在海外市場的影響力同步在擴大。在9月份的慕尼黑車展上,中國車企可謂是“風頭”盡顯。在比亞迪、阿維塔等展臺,時不時就會有海外車企的高管與技術人員去觀摩,有的甚至拿著尺子測量。比亞迪、大眾展臺的隔街相望,也像是一次精神對壘,見證著燃油到電動的時代變遷。

自2021年以來,我國汽車出口以每年新增100多萬輛的速度猛沖,陸續超越韓國、德國,中國車企在全球市場的影響力也在加大。乘聯會數據顯示,今年1-11月,中國汽車出口量達到了441.2萬輛,同比增長58.4%。其中新能源汽車繼續擔當增長主力軍,前11個月累計出口109.1萬輛,同比增長83.5%。

而且我國汽車出口呈現出量價齊升的態勢,單車價格從2014年的8.5萬元,攀升到了2023年前三季度的13.7萬元。出口地區也從發展中國家逐漸擴展到了歐洲和北美等發達地區市場。

盡管近幾年,造車新勢力好像一直是電動化、智能化的話題中心。但傳統車企依然這一基本盤的主體,目前比亞迪、廣汽埃安、吉利、上汽通用五菱、長安等占據著大部分市場份額。在預想中的未來,勢必也會如此。

乘聯會秘書長崔東樹曾表示:“造車新勢力和傳統車企造新能源車各有優勢,未來還是傳統車企走強。除了資金、技術、研發、渠道等優勢外,未來主力市場也是A級,有利于傳統車企。”

比亞迪從品牌成立之初就一直深耕新能源技術,屬于“厚積薄發”的典范;長城汽車則是在油車時持續聚焦SUV市場,積累了雄厚的資金與研發實力;吉利通過收購沃爾沃快速實現了技術上的進階,建立起自己的研發體系,并多次取得中國品牌的銷量冠軍;奇瑞一直自稱“理工男”,在研發上投入巨大,取得了不少專利,并在出口方面一直遙遙領先;長安、上汽、廣汽等國有陣營,既有與跨國車企合作的經驗,也有成功打造中國品牌的經驗。

當然,在這一路上,還有不少中國傳統車企逐漸退出了歷史舞臺,例如曾經專研“皮尺部”技術、靠“山寨”豪車一路絕塵的眾泰、憑借與寶馬的深度合作,推出了一系列新產品的華晨中華、摩托車起家的力帆品牌等等。

回過頭來看這些品牌,它們“退場”之前,很大一部分仍然沉浸在SUV的狂熱里,憑借低價、大空間等賣點收割著龐大的中低端市場。然而隨著市場轉向存量競爭,想要繼續享受這些紅利顯然已經沒有那么容易了。更何況面對正在興起的新能源汽車市場。

首先是造車新勢力,理想已經達成月銷5萬的目標,小鵬經過陣痛期后也在快速恢復,蔚來的第二品牌也即將面世。

其次是正在崛起的科技廠商。華為的汽車帝國正在有序鋪開,AITO問界系列從四季度開始快速上量,與奇瑞合作的智界S7也已經推向市場。同時,小米汽車將于明年正式下場參與競爭。在不少業內人士看來,如果小米汽車依然能夠保持手機定價策略的話,將會給市場帶來強有力的沖擊。

當然,大眾、豐田等這些海外品牌盡管暫時處于落后狀態,但實力依然不可小覷。如今的競爭格局還未最終形成,虧錢賣車的還有很多。廣汽集團原副董事長袁仲榮在華中科技大學第十五屆企業家論壇上就曾表示,合資品牌本身實力非常強大,在新能源方面實際上都有技術儲備。由于各國情況不同,這些車企會有自己的一些想法。

他以豐田舉例,作為一家1000萬級規模的大企業,在電池革命性變革前夜,如果1000萬都轉到鋰電池,一旦固態電池成熟,勢必會造成非常大的損失。基于以上考慮,豐田根據全球市場的情況進行調整。在他看來豐田推出的一些電動汽車之所以賣不好,主要是安全策略問題,它不愿意跟中國一樣在安全策略方面做一些讓步,所以被詬病的比較多。

中國國際貿易促進委員會汽車行業分會、中國國際商會汽車行業商會會長王俠在11月份的廣州汽車產業發展大會上表示:“盈利能力的比拼和可持續性商業模式的較量將逐漸成為競爭的重點,新能源汽車得市不得利、智能駕駛不知如何賺錢的局面必須被扭轉。”

臨近2023年年末,電動車市場可謂是精彩紛呈。先是問界M9的重磅發布,后是極氪007的正式上市,再然后是小米汽車的首次技術發布會。短短幾天就已硝煙四起,明年新能源市場又會掀起一場什么樣的混戰呢?

接下來的兩期內容,我們將從中國造車新勢力的成長壯大、智能網聯技術的發展等更加細分的維度,為您呈現“中國新能源蓬勃十年”,敬請關注。