深圳汽車網(wǎng)

深圳汽車網(wǎng)[本站 行業(yè)] 相對9月,雖然10月份芯片的供給情況略有緩解,但仍然不能滿足生產(chǎn)需求,部分熱門品牌和車型依然存在車源不足的情況。受制于車源庫存問題,熱門經(jīng)銷商也沒有舉行大規(guī)模的營銷活動。因此,今年的銀十月并沒有往年那樣火熱。再加上疫情突襲的影響,大部分消費(fèi)者依然秉承著持幣觀望的態(tài)度。下面,我們將以經(jīng)銷商月度線索量為基礎(chǔ)數(shù)據(jù),對10月的消費(fèi)市場進(jìn)行分析,洞察未來走勢。

【消費(fèi)洞察】是我們?nèi)峦瞥龅摹⒁越?jīng)銷商為研究對象的市場解讀欄目。依托本站海量精準(zhǔn)的大數(shù)據(jù),有理有據(jù),對市場走勢和經(jīng)銷商的運(yùn)營狀況進(jìn)行月度解析,并在一些細(xì)分領(lǐng)域預(yù)測未來市場的發(fā)展態(tài)勢。旨在市場調(diào)控、經(jīng)營決策等方面,對經(jīng)銷商集團(tuán)提供方向性的指引和幫助。

數(shù)據(jù)說明:本文分析所涉及到的線索數(shù)據(jù),來源于經(jīng)銷商獲得的購車意向數(shù)量,是指用戶通過本站的網(wǎng)站和App對意向車型的下單數(shù)。據(jù)測算,用戶從意向下單到實(shí)際購車會有3個月左右的延遲,因此某月的線索走勢會預(yù)示未來1-3個月的市場走勢。本文所涉及的城市分級,是遵循權(quán)威的、最新的國家信息中心的分類標(biāo)準(zhǔn)。

30秒了解全文核心觀點(diǎn):

1、10月?lián)Q電模式試點(diǎn)工作正式啟動,范圍覆蓋11個城市;

2、10月,二線城市增長相對明顯,環(huán)比上漲0.6%;

3、北京、哈爾濱、長春、沈陽等北部疫情影響城市,出現(xiàn)明顯的線索量環(huán)比負(fù)增長;

4、廣州、深圳的消費(fèi)熱情環(huán)比明顯高漲,引領(lǐng)一線城市;

5、吉利汽車線索份額環(huán)比下降明顯但依舊奪冠中國品牌陣營,一汽紅旗線索份額逆勢增長。

■ 整體市場環(huán)比增長突出 但同比下降明顯

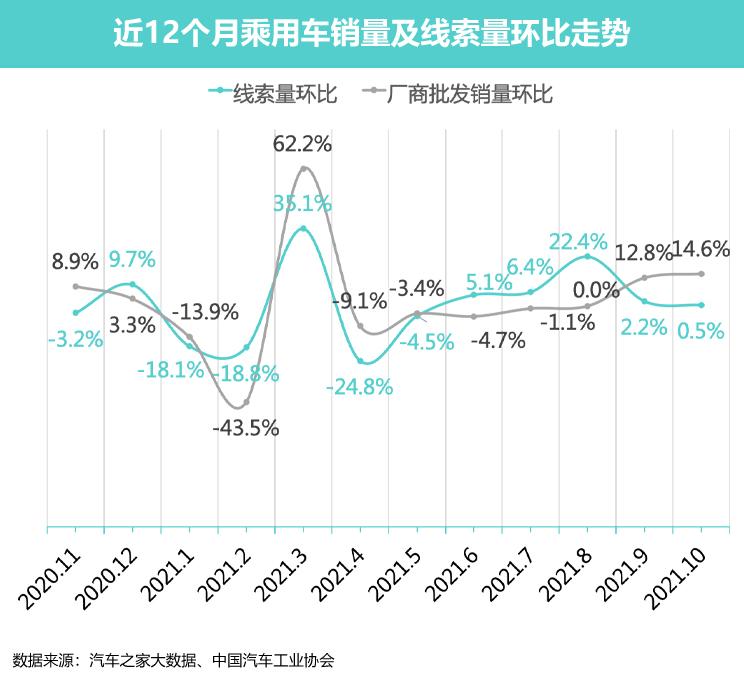

據(jù)中汽協(xié)產(chǎn)銷數(shù)據(jù)顯示,10月乘用車市場批發(fā)銷量取得了200.7萬輛的成績,環(huán)比增長14.6%,較為突出,但同比下降5.0%。1-10月,乘用車共銷售1687.1萬輛,同比增長8.8%,增速比1-9月回落2.2個百分點(diǎn)。分車型看,交叉型乘用車增速更為明顯;與上年同期相比,四大類乘用車品種銷量均呈下降。

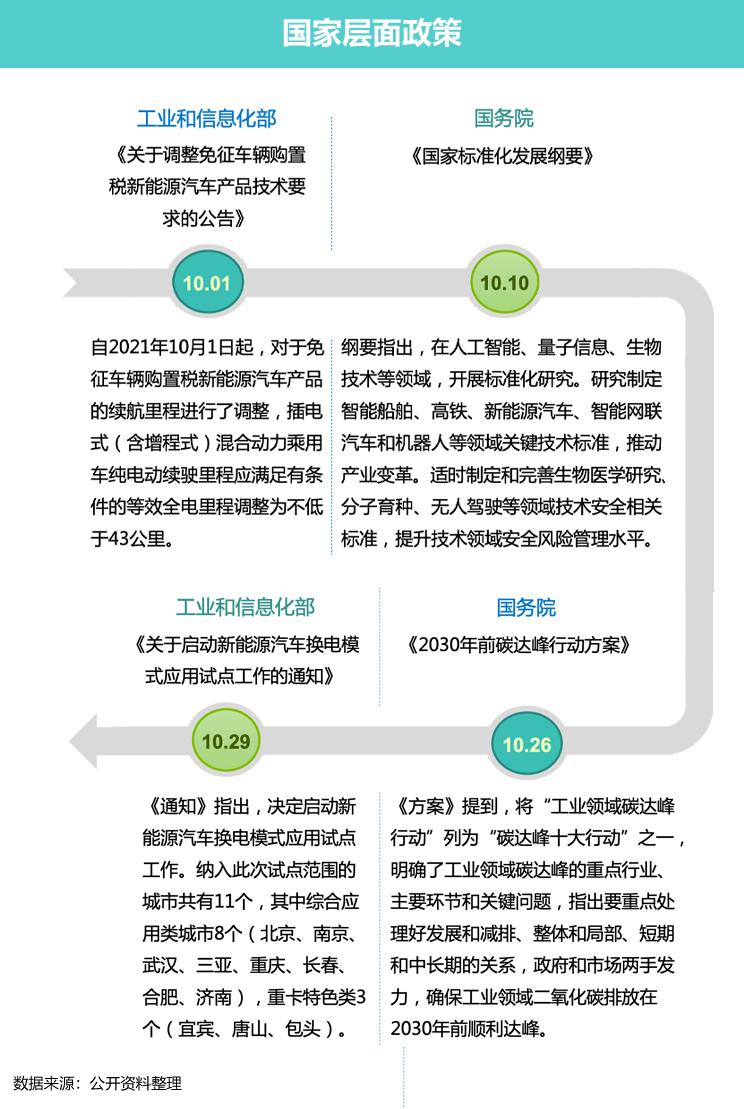

■ 碳達(dá)峰行動方案明確 多地推出新能源相關(guān)利好政策

10月,國家及地方省市層面合計(jì)發(fā)布政策和通知14項(xiàng),其中國家層面4項(xiàng),地方省市層面10項(xiàng),內(nèi)容涵蓋汽車消費(fèi)、新能源產(chǎn)業(yè)配套建設(shè)、燃料電池發(fā)展、換電模式應(yīng)用等方面。

其中,10月?lián)Q電模式試點(diǎn)工作正式啟動,范圍覆蓋11個城市,在解決電動車用戶里程焦慮方面,向前邁進(jìn)了一步。雖然,換電模式一直飽受爭議,但相對當(dāng)前的充電模式,在效率方面確實(shí)實(shí)現(xiàn)了大大的提升。若該模式能夠得到大力推廣和復(fù)制,里程焦慮便會大大降低。屆時,新能源純電動新車銷售時,車電分離的模式也將成為消費(fèi)者的首選。

地方省市層面,圍繞國家發(fā)展改革委發(fā)布的《“十四五”循環(huán)經(jīng)濟(jì)發(fā)展規(guī)劃》,仍有城市在持續(xù)落地,推出適合地方的細(xì)化政策。除了純電動能源,10月多個城市也落地了氫能和燃料電池的發(fā)展支持政策,開辟能源新領(lǐng)域的發(fā)展。

■ 高線城市熱度增長 五、六線環(huán)比下降

10月,一至四線城市的線索份額均實(shí)現(xiàn)了環(huán)比上升,其中二線城市增長相對明顯,環(huán)比上漲0.6%。分廠商來看,二線城市環(huán)比線索量增長最高的Top 5分別是,廣汽本田、一汽-大眾、東風(fēng)本田、上汽大眾和名爵,其總增長量占比整體二線城市增長量的48.9%。細(xì)化城市來看,二線城市中環(huán)比線索量增長最高的Top 5分別是東莞、武漢、佛山、南京和合肥,其總增長量占整體二線城市增長量的57.6%。

■ 政策推動疫情抑制 中國南北冰火兩重天

10月,疫情再度來襲,奇襲了北方諸多城市,其中中國北部城市多重災(zāi)區(qū)。除了被隔離外,大部分人也避免去人群聚集地,自然出門購車的意愿也相對不足。體現(xiàn)在雖然一、二線城市整體線索環(huán)比份額增長,但北京、哈爾濱、長春、沈陽等北部疫情影響城市仍出現(xiàn)明顯的環(huán)比負(fù)增長,線索份額下降也很明顯。

其中,由于北京相對基數(shù)較高,環(huán)比下降最為明顯。主要受影響的廠商Top 5包括吉利汽車、北京奔馳、東風(fēng)日產(chǎn)、奇瑞汽車和長安汽車,線索量環(huán)比下降占比總下降量的44.1%。

與之形成鮮明對比的是,得益于廣東省頒布的逐步放寬廣深汽車上牌指標(biāo)限制,釋放消費(fèi)需求的利好政策,廣州、深圳的消費(fèi)熱情環(huán)比明顯高漲,引領(lǐng)一線城市。

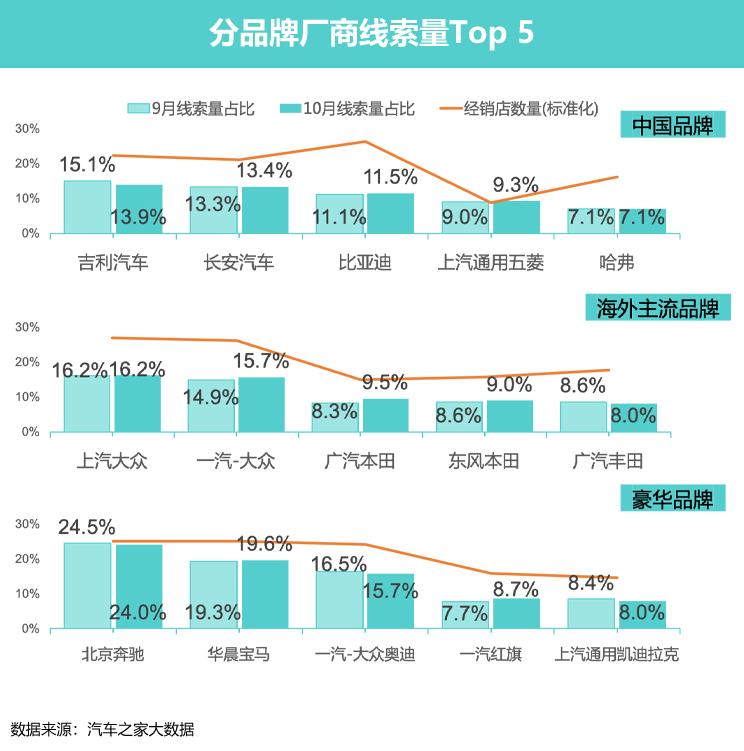

■ 吉利汽車穩(wěn)坐中國陣營冠軍寶座 一汽紅旗逆勢增長

10月,整體市場分品牌陣營來看,主流外國品牌陣營線索量份額實(shí)現(xiàn)了環(huán)比增長,增長1.7%達(dá)到44.7%,豪華和中國品牌陣營環(huán)比下降。分廠商來看,主流外國品牌的主要線索增量來源于廣汽本田、一汽-大眾、東風(fēng)本田、和上汽大眾,其合計(jì)線索增量占品牌整體增量的80.4%。分地區(qū)看,線索增量主要來源于廣東、江蘇、山東和上海,合計(jì)線索增量占品牌整體增量51.5%。

分品牌陣營來看,雖然吉利汽車線索量份額環(huán)比下降明顯,但依舊取得了中國陣營細(xì)分市場的冠軍。Top 5廠商中,比亞迪份額增長最高,分地區(qū)來看,其主要線索增量來自河南、廣東、山東和浙江,其合計(jì)線索增量占品牌整體增量的62.9%。

海外主流品牌陣營,上汽大眾衛(wèi)冕細(xì)分市場冠軍。分地區(qū)來看,上汽大眾的主要消費(fèi)潛力市場位于山東、廣東、江蘇和上海,其合計(jì)線索增量占品牌整體增量的50.9%。

北京奔馳取得了10月海外豪華品牌細(xì)分市場線索份額的冠軍,但環(huán)比下降0.5%。Top 5廠商中,一汽紅旗環(huán)比增長最高,分地區(qū)看,其主要市場增量位于浙江、廣東、江蘇和重慶,其合計(jì)線索增量占品牌整體增量的47.8%。

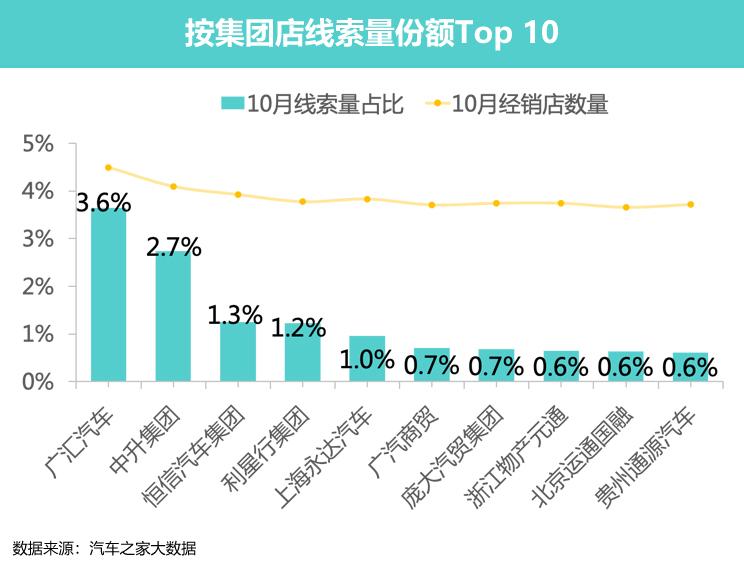

■ 集團(tuán)店線索獲取能力微降 10月份額環(huán)比下降0.35%

10月,集團(tuán)店獲取線索的能力環(huán)比9月微降0.35%,份額達(dá)到43.5%。分地區(qū)來看,集團(tuán)店的環(huán)比線索增量主要來自廣東、上海和江蘇,環(huán)比線索增量占比總增量的67.8%。而環(huán)比負(fù)增長主要源自北京和四川,環(huán)比線索負(fù)增長占比總負(fù)增長的41.4%。

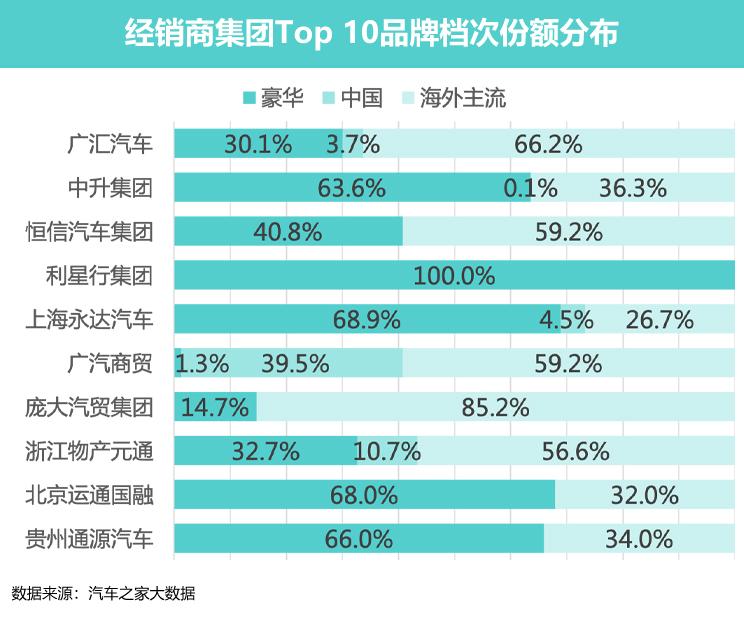

Top 10經(jīng)銷商集團(tuán)中,上海永達(dá)汽車集團(tuán)有限公司是唯一一家市場占有率增長的集團(tuán)。分廠商看,其主要線索量貢獻(xiàn)來源于華晨寶馬、沃爾沃和上汽通用別克,線索量占比總量的50.1%。分地區(qū)看,其主要線索量貢獻(xiàn)來源于上海和江蘇,線索量占比總量的56.6%。

浙江物產(chǎn)元通汽車集團(tuán)有限公司的線索份額,由9月的第十名,提升至Top 8。不過,這僅與其環(huán)比下降相對較小息息相關(guān)。分廠商看,其主要來源于一汽-大眾、華晨寶馬、一汽-大眾奧迪和上汽通用別克,線索量占比總量的35.3%。分地區(qū)看,浙江省依舊是其最主要線索量來源,不過份額環(huán)比下降0.7%,為93.1%。

由于芯片供給不足,導(dǎo)致三季度產(chǎn)能利用率由2020年的78%下降至70.5%。產(chǎn)業(yè)鏈連鎖反應(yīng),部分經(jīng)銷商庫存水平偏低,交付周期拖長,終端優(yōu)惠縮水。再加上疫情反復(fù),11月極端異常天氣的肆虐,預(yù)計(jì)11月整體消費(fèi)市場將相對低迷。特別是北部城市,雨雪天氣頻發(fā),需提前制定應(yīng)對預(yù)案,避免庫存車輛受損,或修理保養(yǎng)用戶激增等問題。