深圳汽車網(wǎng)

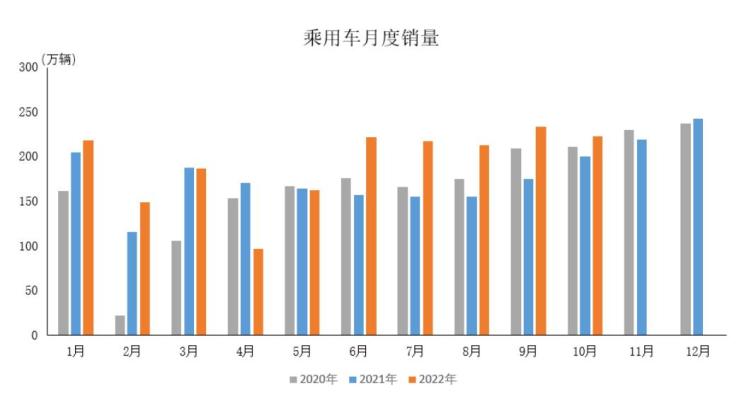

深圳汽車網(wǎng)[本站 行業(yè)] 2022年的中國車市,盡管面臨芯片、原材料價格上漲等諸多挑戰(zhàn),但產(chǎn)銷量依然維持平穩(wěn)。10月份,乘用車產(chǎn)銷分別完成233.4萬輛和223.1萬輛,同比分別增長16.9%和10.7%。1-10月,乘用車?yán)塾嫯a(chǎn)銷量分別達(dá)到1955.1萬輛和1921.8萬輛,分別同比增長17.3%和13.7%。

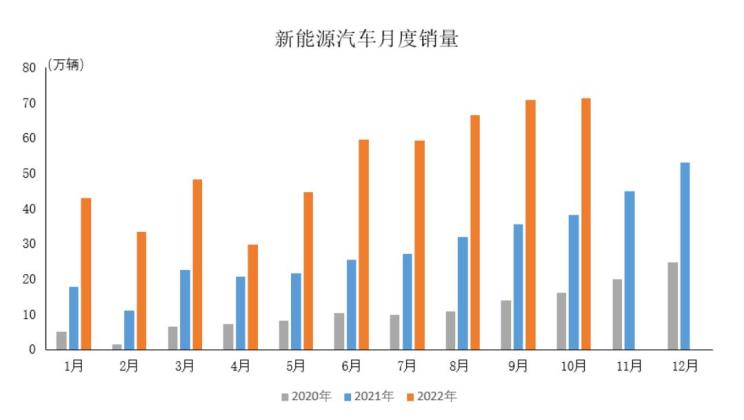

其中最亮眼的莫過于新能源汽車的表現(xiàn),增速遠(yuǎn)超年初預(yù)期。 “對于目前的新能源汽車市場,30%-50%的高速增長處于常態(tài),明年也有可能實現(xiàn)50%的增速。”在2022中國汽車論壇期間,面對本站的提問,中國汽車工業(yè)協(xié)會副總工程師許海東說出了自己的判斷。

不過他也坦然說道,有時候很難預(yù)測某一年準(zhǔn)確的銷量。目前新能源汽車處于爆發(fā)期,其中夾雜著很多無法預(yù)測的因素。如果按照他們所建立的模型來看,新能源汽車的增速并沒有這么快。可實際增速卻是模型速度的翻倍。這確實超出了預(yù)期。

中國汽車產(chǎn)業(yè)的強(qiáng)大韌性

老實講,今年的汽車行業(yè)走的確實有些跌宕起伏。今年年初,中國汽車工業(yè)協(xié)會預(yù)測,國內(nèi)汽車整體銷量增速會在5%左右。但是上半年疫情的冒頭,以及芯片、原材料價格等供應(yīng)端影響,還是對汽車產(chǎn)業(yè)產(chǎn)生了較大沖擊。

需求低迷、供應(yīng)受阻,這是很多人都沒預(yù)料到的。可即使是這樣,中國汽車產(chǎn)業(yè)還是在短時間內(nèi)就完成了修復(fù)。一方面,國家“600億購置稅減半”政策的出臺,給車市打了一劑強(qiáng)心針;另一方面,汽車產(chǎn)業(yè)也表現(xiàn)出了一定韌性。到6月份,乘用車市場的銷量增幅就基本轉(zhuǎn)正。

『數(shù)據(jù)來自中汽協(xié)』

“今年車市的增長,購置稅政策確實起到了非常好的作用。600億的補(bǔ)貼政策,給一些消費者還是帶來了實惠。”許海東表示。

但接下來,另一個問題擺在了面前。購置稅補(bǔ)貼政策明年還會持續(xù)嗎?如果突然退出,對車市又會造成哪些影響?

針對前者,目前還尚不明確。不過對于后者,許海東表達(dá)了自己的看法。

“這個政策如果突然退出,我們對明年第一季度可能會非常擔(dān)心,確實會產(chǎn)生一定的透支的副作用。”許海東解釋道,“但這是不是就完全影響了消費者的購買,我看也不完全,所以我們覺得可能會對明年一季度產(chǎn)生比較大的影響,但是市場慢慢地還是會恢復(fù)。”

之所以會產(chǎn)生這樣的影響,還是因為傳統(tǒng)燃油車依然是目前汽車市場的主力。

『數(shù)據(jù)來自中汽協(xié)』

從目前的情況來看,今年的乘用車市場依然保持增長狀態(tài)。不過不可否認(rèn)的是,新能源汽車的高速發(fā)展已經(jīng)是一個不爭的事實。這就導(dǎo)致傳統(tǒng)燃油車增長會有所放緩,有些企業(yè)甚至出現(xiàn)負(fù)增長。

“主要在于新能源汽車對于傳統(tǒng)燃油車的替代,未來是一個大趨勢。總體判斷就是,傳統(tǒng)燃油車還是處于慢慢下坡態(tài)勢,而新能源處于增長狀態(tài)。”許海東補(bǔ)充道。

新能源主流車的“主場”何時到來?

可在滲透率方面,每個細(xì)分市場有很大差別。例如像A00級的小車大概在90%以上,中大型到大型車大概能到30%,而中間最主流的市場緊湊型市場卻只有15%的滲透率。

許海東也解釋了其中的緣由,“核心還是因為電池成本導(dǎo)致,走高端路線的要加續(xù)航,提升的成本,消費者可以承擔(dān)。低端的做小一點就行。中端之所以最難做,是因為中端(緊湊型車)客戶要求非常高,又希望續(xù)航高,又希望車皮實,還要有一定空間,不能太小。此類車型,消費者對性價比要求是最高的。”

『比亞迪秦PLUS』

在這種情況下,理論上可以通過規(guī)模生產(chǎn)降低生產(chǎn)成本。可是新的問題又來了,那就是電池原材料漲價,導(dǎo)致電池成本持續(xù)處于高位。這也難怪廣汽“掌門人”曾慶紅會發(fā)出,“動力電池上游價格波動大,車企在為電池廠‘打工’”的感慨。

在許海東看來,緊湊型新能源車真正的爆發(fā)時刻應(yīng)該是原材料供應(yīng)能夠保持比較平穩(wěn)的時候。從原材料到電池制造的價格進(jìn)入到下降通道,這樣才有利于緊湊型車保持較好的續(xù)航里程,同時價格也是消費者能夠承擔(dān)的。

其中有一個核心點,電池原材料和新能源汽車數(shù)量之間,什么時候可以達(dá)到一個平衡狀態(tài)。現(xiàn)在新能源車處于快速增長通道,終端需求大導(dǎo)致電池原材料價格上漲,傳導(dǎo)至整車,價格也跟著上漲。不過同時,整車價格上漲也會反過來抑制消費。“我覺得目前抑制更大的可能就是對緊湊型車供給的損害。”許海東說道。

對于電池原材料的狀態(tài),許海東也做出了自己的判斷。他表示:“可能2-3年可能還是一個比較緊張的狀態(tài)。”

航雙電機(jī) WE版")

『ZEEKR 001』

而高端市場的發(fā)展則是另一番景象。趁著新能源這股東風(fēng),中國車企迎來“彎道超車”的絕好機(jī)會,紛紛推出了各自旗下的高端品牌,吉利極氪、長城沙龍、長安阿維塔、比亞迪仰望等等,相信大家都有所耳聞。

“關(guān)鍵原因在于我們已經(jīng)有這個能力了,原來可能是模仿,但是經(jīng)過多年合資以后,我們學(xué)會了怎么造車,具備了正向開發(fā)能力,這個時候就可以往高端化走,而電動化恰恰帶來了一些機(jī)會。”許海東在交流中說道。

曾經(jīng)在燃油車時代,做高端需要3.0L,甚至4.0L這樣的大排量發(fā)動機(jī),因為這是打“高端”這張牌的核心。這個過程要積累很多年,還需要大量工程師。如今,電動化可以繞過原來的技術(shù)壁壘,支撐起中國車企的雄心壯志,從而使其能夠更進(jìn)一步、更快地向高端品牌去發(fā)展。

傳統(tǒng)車企攻勢加快

在電動化的浪潮中,市場也催生了一批造車新秀,也就是所謂的“造車新勢力”。前幾年備受市場熱捧,傳統(tǒng)車企反而變成了被質(zhì)疑的一方。可來到2022年,這一形勢有所扭轉(zhuǎn)。回過神來的傳統(tǒng)車企開始了猛攻。比亞迪不用多說,稱得上是一騎絕塵。另外極氪、問界等脫胎于傳統(tǒng)車企的新品牌也開始嶄露頭角。

『1-10月新能源廠商銷量排名』

客觀來講,造車新勢力確實有一些優(yōu)勢。例如互聯(lián)網(wǎng)思維,以及一些新觀念的領(lǐng)先。如此進(jìn)入到汽車行業(yè)才吸引了不少消費者。可造車幾十年的傳統(tǒng)車企的優(yōu)勢同樣不容忽視。

談到這一話題時,許海東認(rèn)為,傳統(tǒng)車企對汽車的理解,對造車質(zhì)量的把握,供應(yīng)鏈的把握等原本就有一定優(yōu)勢。當(dāng)電動車、智能化已經(jīng)成為汽車未來發(fā)展的主旋律時,它們也開始主動研究新能源汽車,研究消費者,研究互聯(lián)網(wǎng)等。所以當(dāng)傳統(tǒng)車企調(diào)整過來以后,原來的優(yōu)勢正在慢慢發(fā)揮出來。

“而這些優(yōu)勢也是靠過去大量的研發(fā)投入以及對消費者的了解積累下倆的。”許海東說道。比亞迪就是一個很好的例子,一代一代迭代過來,掌握了大量消費者的需求以及大量的電動車的數(shù)據(jù)。在他看來,比亞迪今年的“蛻變”看似很突然,但實際上憑借的正是過去大量的積累。

航版")

『上汽大眾ID.4 X』

如果按照這個邏輯來看,國外的傳統(tǒng)車企同樣應(yīng)該有能力實現(xiàn)在電動車市場的反攻。但現(xiàn)在的問題是,這些國外傳統(tǒng)車企并沒有掀起風(fēng)浪。其中一個主要原因是,它們要面對的是中國市場。中國市場有自己獨有的特點。它們想要在中國市場實現(xiàn)反攻,除了自身的優(yōu)勢以外,就需要將這些優(yōu)勢與新能源和中國消費者的用車習(xí)慣結(jié)合。

在許海東的理解中,這正是國外傳統(tǒng)車企目前搞不好電動車的原因所在。“它們對中國消費者,對新能源汽車的要求,對智能網(wǎng)聯(lián)汽車的要求還理解不到位。因為它們的工程師在國外,很難理解中國消費者為什么變化這么快,為什么會需要這樣一個東西。”

日產(chǎn) Ariya艾睿雅 2022款 四驅(qū)高性能頂配版")

『日產(chǎn)Ariya艾睿雅』

很顯然,這些國外傳統(tǒng)車企提供的產(chǎn)品和中國消費者的需求是有差距的。當(dāng)然,后知后覺的它們,有些已經(jīng)發(fā)現(xiàn)了問題。像大眾、奔馳、寶馬等正在把新能源或智能化方面的研發(fā)放在中國。“對中國市場的把握,最終決定了他們能否在中國市場成為一支競爭力越來越強(qiáng)的力量,這要靠它們自己去決定。”許海東如是說道。

誠然,新能源汽車市場的潛力還未得到充分挖掘。不管是傳統(tǒng)車企,還是造車新勢力,要走的路還有很長。當(dāng)下的各種挑戰(zhàn)只是短期的,隨著滲透率的持續(xù)攀升,市場也將從藍(lán)海走向紅海,到那時真正的挑戰(zhàn)才會到來。就像許海東所說,藍(lán)海的市場畢竟是短時間的。

魔幻的2022年馬上就要接近尾聲了,不知道明年的市場又會走出怎樣的軌跡?