深圳汽車網

深圳汽車網[本站 行業] 今年以來,中國汽車市場可謂是風云變幻,硝煙彌漫。在車企與地方政府的合力下,一場席卷全國、幾乎囊獲所有車企的汽車“價格戰”引起社會各界與消費者的廣泛關注和熱議。在一輪輪“掀桌式”降價潮面前,是消費者的狂歡,還只是加劇了行業的“內卷”?車企降價“久已有之”,是什么原因讓這次的降價力度如此之大,涉及的車企范圍如此之廣,今后又會產生怎么樣的影響?請跟隨我們的腳步,一起來了解當下的中國汽車市場。

一、車企亂斗,汽車行業“掀桌式”降價潮

2023年一季度的國內汽車市場變幻之快,令人咂舌。部分車企在經歷短暫的漲價進程之后,特斯拉于1月6日官宣率先挑起“降價潮”,部分車型最高降幅4.8萬元,一舉將勢頭逆轉。而行業龍頭的降價,讓其余新能源車企不得不跟,AITO問界、小鵬、蔚來、沃爾沃、埃安等也紛紛出手,新能源汽車市場刮起了前所未有的降價潮。瞬間讓國內新能源汽車市場競爭更加白熱化,同時,也進一步擠壓了傳統車企的市場空間。

在此情形下,3月6日東風汽車集團聯合湖北省政府推出史上最強購車季活動,打響了燃油車降價第一槍。優惠力度最大的是東風雪鐵龍C6,官方指導價是21.68萬元,政府+企業綜合補貼高達9萬元/輛。全面引爆全國汽車降價的狂潮,各大車企紛紛拋出了“骨折價”促銷計劃的同時,“買一送一”、“買車送牌”、“抵扣優惠”與“權益積分”各類花式營銷方式層出不窮。據不完全統計,截至目前已有近50余汽車品牌超百款車型加入“價格戰”的亂局之中,以求期望能夠在此混亂的市場局面中,保住一定的市場份額。

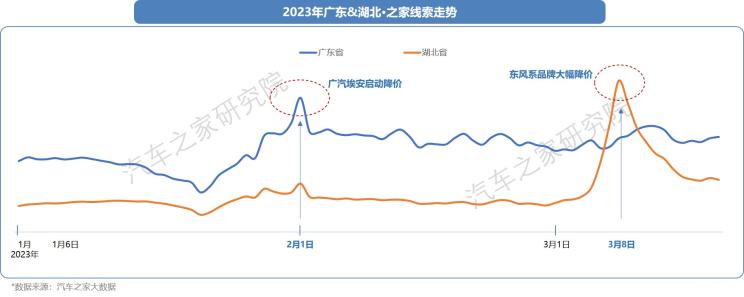

從本站大數據結果上看,特斯拉與東風雪鐵龍兩車企在發布大幅降價后,確實在短期內達到聚斂人氣,關注人數飆升的效果。不過,隨著加入到“價格戰”的車企逐漸增多,終端市場價格過于動蕩,反而會引發消費者觀望情緒的增加,關注人數隨之回落。

二、汽車產業大省深陷其中

自去年底疫情穩定之后,經濟發展重回各地方政府的工作重心,迫切需要加速經濟復蘇,需要刺激民眾消費。在房地產消費刺激效果不利的情況下,汽車產業依據其上下游產業鏈長的特點,成為復蘇地域經濟發展的重要動能。

以湖北省為例,汽車工業是該省第一大支柱產業,對GDP的貢獻占比一度超過了20% 。省會武漢,更是全國六大乘用車基地之一,匯集了中、法、美、日四大車系。此外,湖北省內的十堰、襄樊、宜昌、黃岡等多地,也都有相關整車及配套企業的布局。汽車產業對于湖北的重要性不言而喻,帶動了數百萬的就業,關乎數百萬的家庭。 2022年,湖北汽車產量同比下滑9.68%,跌破200萬輛大關,全國排名也被重慶反超,降至第五位。在這樣的背景下,這次東風系品牌走在了降價的最前端,也就不讓人感到意外。

而作為國內汽車產業第一大省的廣東更是不甘人后。數據顯示,2022年廣東省的汽車年產量達到415萬輛,占全國產量的15%,汽車制造業產值超過1.1萬億元。僅廣汽集團旗下就有廣汽傳祺、廣汽本田、廣汽豐田、廣汽菲亞特、廣汽三菱、埃安等一系列品牌,此外還是有比亞迪、小鵬兩個新能源品牌的加持。在3月初,廣東發布59條“激發企業活力,加快恢復和提振消費”的措施后。廣汽系品牌快速響應,積極加入到這場席卷全國汽車市場的降價潮中,不僅提供萬元購車補貼,還免費享粵A藍牌,廣汽本田全系車型綜合優惠最高8萬元亦或是車輛“買一送一”,凡此種種可謂是花樣翻新,降價力度絲毫不遜于東風系品牌。

從結果上看,消費者主動留資人數與關注走勢相似,兩省車企在發布大幅降價后,消費者購車需求與欲望得到激發,留資人數急劇攀升,不過在經歷短期的釋放后,留資人數有所回落。

三、汽車行業深陷“價格戰”亂局的原因

■ 居民消費不足:

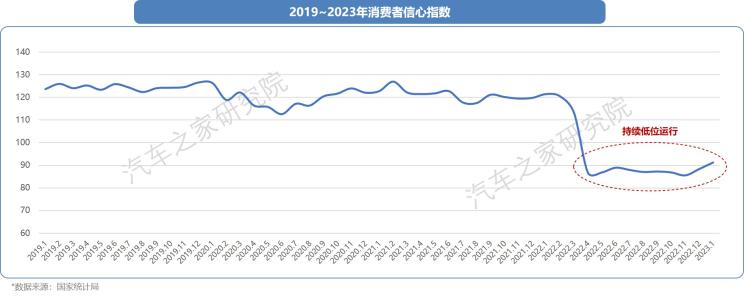

持續近三年的疫情,對國內經濟的影響無疑是巨大的。在各地疫情反反復復的過程中,企業裁員、實體閉店歇業現象不斷,給旅游業、餐飲業、甚至制造業都造成了巨大沖擊。社會就業壓力增大、失業率增高,大家對未來收入預期也在降低,導致消費信心仍未恢復至疫情前水平。

隨著2022年底 “新十條”實施之后,疫情防控形勢大為好轉。在中央一系列 “擴內需、提信心”等經濟組合拳帶動下,讓“經濟發展”這根緊繃了三年的神經有所緩解,但市場并未出現所謂的“報復性消費”。從數據上看, 2023年1―2月份,社會消費品零售總額77,067億元,同比增長3.5%,但現階段的消費復蘇主要體現在“吃”、“穿”為主的購買生活必需品方面有著較大提升,而選擇在“住”與“行”改善、提升生活質量方面的消費需求,人們依然保持謹慎的態度。

■ 產品庫存高:

據流通協會統計,2023年2月底車企和經銷商庫存已高達341萬輛,位于警戒線以上。而2月的汽車經銷商綜合庫存系數為1.93,環比上升7.2%,同比上升4.3%,連續2個月快速上漲。

春節前后的1、2月份是汽車市場傳統“淡季”,今年2月的汽車市場雖略好于往年同期,但銷售情況遠低于汽車經銷商的預期。加之節后廠家開始逐步恢復生產,無形中繼續推高庫存水平,導致經銷商經營壓力進一步增大。

■ 汽車銷量透支:

2022年的燃油車600億購置稅減免及各地方購車優惠政策,給彼時的汽車市場活力帶來了巨大刺激。在挽救了汽車市場的同時,也起到了透支市場需求的作用。而年底因購置稅及新能源補貼政策到期而產生較大的翹尾效應,使得今年的汽車市場銷量復蘇乏力。

數據顯示,今年1-2月份,乘用車累計銷量267.8萬輛,同比下降19.8%。盡管2月車市同環比表現尚可,但其實是基于1月份低基數效應上的增長,且去年同期正值春節,銷量偏低。乘聯會秘書長崔東樹也直言,今年并未出現預期中的“開門紅”。

■ 車輛環保標準切換:

目前看根據生態環境部要求,自2023年7月1日起,被稱為“全球最嚴排放標準”的國六B政策將實施,到期后將不能銷售、注冊、上牌低于國六B標準的汽車,這似乎成為引發燃油車品牌大規模去庫存的“導火索”。

據專家表示,“此次汽車價格戰與國六A車型清庫存關系密切。一旦新標開始執行,不符合標準的老舊車型只能被運往排放標準更低的國家和地區進行銷售,或是在截止日期前低價批量處理給租賃公司等。”乘聯會預計,隨著國六B標準執行日期逼近,車企將會逐步加速老車型清庫。而對于車企和經銷商而言,在銷售端市場拋掉手中不符合標準的老舊車型無疑是減少損失最好的一種方式。

四、震蕩中“艱難前行”的中國車企

■ 短暫中夭折――“保利潤”:

2023年,隨著國家新能源補貼的“退場“,宣告新能源汽車行業正式”斷奶” 。也正由于補貼的退出,車企利潤受到擠壓,使得本就利潤微薄甚至虧損的新能源車企寄希望于漲價來應對國補的結束。由包括零跑汽車、比亞迪、埃安、合眾汽車等新能源車企及上汽大眾、一汽-大眾旗下的新能源車型開啟了一波“保利潤”的漲價潮。

■ 無奈中蜂起――“保份額”:

不過,特斯拉不講“武德”,率先大幅降價,讓剛剛期盼“回血”的一眾新能源車企又不得不轉頭降價,市場態勢突發180度急轉。致使新能源車企的經營策略由“保利潤”迅速向“保份額”轉變。

在新能源車企開啟“價格戰”的同時,傳統燃油車的市場空間受到嚴重擠壓,進入3月,在東風系品牌“掀桌式”降價后,“價格戰”逐漸演變到了整個汽車市場,在混戰的亂局中“搶市場”、“保份額”成為當下車企唯一的使命。

■ 無奈中蜂起――“保份額”:

目前,汽車行業的“價格戰”沒有達到擴大內需的目的,有的只是加劇行業內卷。車市優惠補貼的本意是提升需求、提振消費,但當車企用真金白銀大打價格戰之后,這場降價潮幾乎成為了“殺敵一千,自損八百”的困局。

在汽車行業價格“踩踏”事件中,大幅降價必然極大的減少企業經營利潤。這對目前生存本就艱難國內車企(含新勢力車企)的來說,其中更多的是被迫與無奈。 而“價格戰”的背后體現的是企業技術、規模、供應鏈管理和成本管控等體系化綜合實力的比拼,在慘烈廝殺中,部分處于弱勢的品牌出局似乎成為定局,加速汽車行業玩家“淘汰”速率。

此外,輪番的“價格戰”也讓車企經營打造多年的品牌形象與用戶定位“一舉盡失”,在傷害部分消費者利益的同時,車企也需要花費更大的經歷重塑消費者對品牌的認可與信心,并且對于“用力過猛”的品牌來說,之后重構消費者對各品牌檔次溢價選擇是個更大的考驗。

結語:

市場需求疲軟,是引發價格戰的直接誘因。去年底傳統燃油車購置稅優惠政策以及新能源補貼退出形成提前消費的影響,我國汽車消費恢復還相對滯后。在一輪又一輪的政策刺激與降價引導下,當前,國內汽車市場需求可以釋放的空間越來越小,留給各品牌車企的機會也越來越少。本站研究院認為車企與其在“價格戰”的泥沼中掙扎,更應該修煉好“內功”,在產品、技術與服務中尋求突破。目前,轟轟烈烈的價格戰已經打響,任何車企想要獨善其身恐怕過于困難。汽車行業大變革序曲已經湊起,未來能在這場殘酷的“淘汰賽”中生存下來的品牌,必然能夠成為推動中國汽車市場發展的中流砥柱。大家有何見解,歡迎在留言區和我們留言互動,感謝您的閱讀!了解更多內容,請您點擊/掃描下圖二維碼,關注“本站研究院”公眾號,讓我們一起見證中國汽車市場發展。