深圳汽車網

深圳汽車網[本站 行業] 2023年成都車展圓滿閉幕,新能源依然推動中國汽車行業“一路疾馳”,盡管今年開局經歷了一系列挑戰和變化,而上半年數字并不難看,反而體現出汽車主機廠及產業鏈方面強勁的韌性。

一、2023上半年乘用車市場洞察

■ 車市陣痛將緩解,年度預期穩中有升

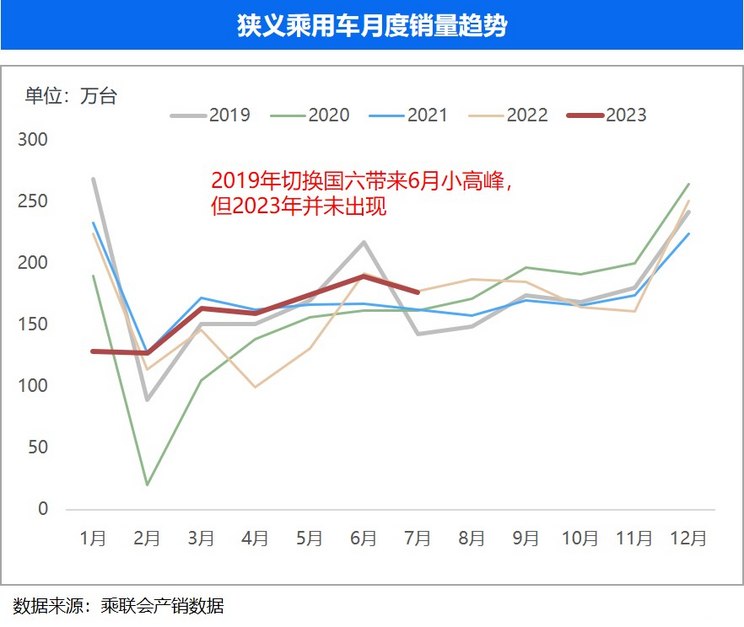

根據乘聯會公布數據,狹義乘用車2023年1-7月累積零售1109萬輛,同比去年增長1.9%。按上險量口徑,狹義乘用車2023年1-7月累積上險量1126萬輛,同比去年增長3.9%。

8月4日,乘聯會發布預測數據,“2023年,中國新能源乘用車銷量將達到850萬輛,狹義乘用車銷量可達2350萬輛,年度新能源乘用車滲透率有望達到36%”。

業內似乎都在傳遞一個信號,經歷三年的新冠疫情、國際經濟形勢、車市價格戰等影響,中國汽車市場已經開始恢復。本站研究院判斷,今年市場樂觀,正向增長是肯定的,新能源滲透率也將穩步提升。

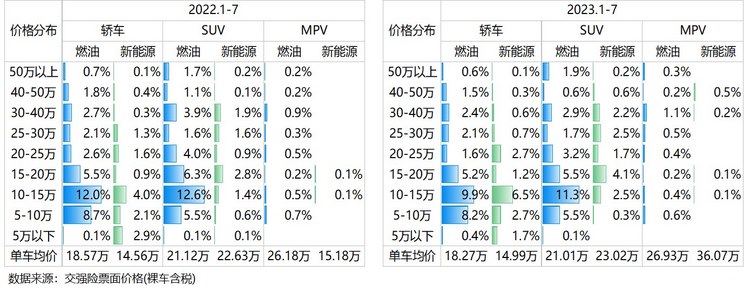

■ “量價齊漲”,價格戰慘烈,但高端化趨勢未改變

“價格戰”打得火熱,單車均價反而從19.6萬漲到19.8萬,經過本站研究院觀察,今年格局如果從價格維度切下去,應該是10萬以下份額下跌,10-25萬打價格戰,25萬以上的不斷有新車上市。所以高端化仍是市場主基調。

這也造成了汽車廠商的兩極分化,有些廠商在低端市場拼命以價換量,但仍無力扭轉低端市場萎縮的殘酷現實;有些廠商緊鑼密鼓布局高端市場,轉移主力市場,拓寬生存空間。

■ 少數明星產品帶動市場格局改變,MPV價格向上成亮點

對比去年價格分布,高端化趨勢比較明顯,新能源10萬以下市場份額從5.7%降至4.7%、燃油車15萬以下市場份額從40%降至36%。明星產品作用明顯,比亞迪秦PLUS“冠軍版”帶動新能源10-15萬轎車市場份額由4%上升至6.5%;特斯拉Model 3和Model Y降價分別帶動新能源20-25萬轎車市場份額由1.6%上升至2.7%、25-30萬SUV市場份額由1.6%上升至2.5%;騰勢D9帶動30-50萬MPV新能源市場份額由0%上升至0.7%……。

MPV市場涌現大量熱門產品,其中增速較快的車系有騰勢D9、傳祺M8、豐田格瑞維亞(全景看車)、極氪009、別克世紀等,共同帶動MPV市場同樣出現“量價齊漲”的繁榮景象,燃油MPV市場份額由3.5%升至3.7%,單車均價由26.18萬升至26.93萬;新能源MPV市場份額由0.2%升至0.9%,單車均價由15萬升至36萬。

二、不同品牌檔次市場表現

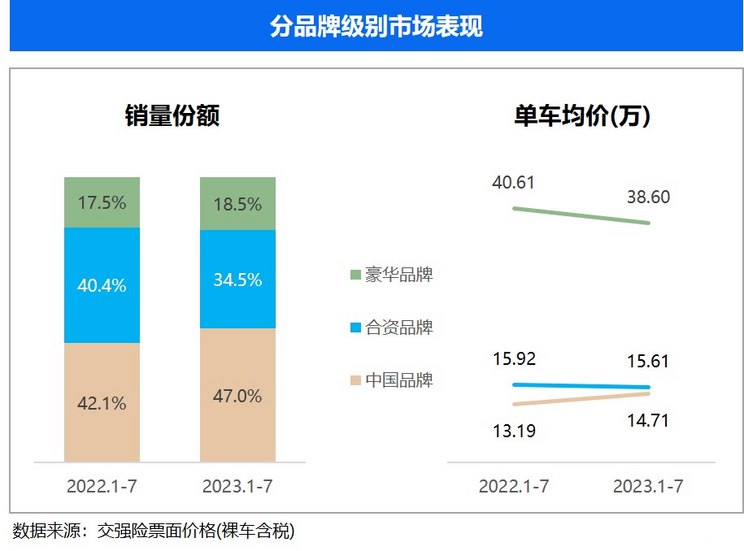

■ 分不同品牌級別市場表現:中國品牌“量價齊漲”

豪華品牌、中國品牌均有不同程度的份額上漲,合資品牌份額再次大幅萎縮,由40.4%降至34.5%。

從單價均價來看,豪華品牌同比去年下降2萬,合資品牌下降0.3萬,而中國品牌同比去年提高1.5萬,截止到7月,中國品牌單車均價14.7萬,而合資品牌15.6萬,僅相差1萬。

■ 傳統中國車企:比亞迪帶頭“量價齊漲”

比亞迪:價格戰最卷的車企之一,各種“冠軍版”上市,帶動市場大節奏,打得眾多車企措手不及;但我們應該注意到,降價的同時單車均價反而提升了,只因比亞迪始終沒有間斷過推出新車系,而且幾乎上一款火一款,如海鷗、護衛艦07、以及騰勢D9等。從比亞迪的價格分布上可以看出,去年30萬以上占比不足1%,而今年超過6%。

長安:新能源全面發力,新創多個新能源品牌,如深藍、啟源、阿維塔,推出多款新能源車系。從單車均價來看,長安與去年持平,都是10.1萬,而從價格分布來看,長安去年專注于20萬以下市場,今年已完成了對中高端市場的全面覆蓋,同時補足了20萬+、30萬+、40萬+的產品布局。

吉利/廣汽/長城:今年重點布局在新能源市場,同時兼顧價格向上

奇瑞:奇瑞上半年出口量已占到總銷量的53%(數據來源于中國汽車工業協會),而國內市場也并沒有落后,銷量上漲2.8%,單車均價上漲11.6%。奇瑞今年燃油板塊確定了旅行車市場的基本定位,新能源板塊更是煥然一新,推出iCAR、星紀元、智界等全新品牌,布局新能源各個細分領域。

一汽:紅旗是中國高端化戰略最成功的傳統品牌,而今年堅持打造紅旗HQ9、紅旗H9等一系列高端車系,也開始逐步填補前些年漏下的空白市場,推出紅旗H6、紅旗HS3等更接地氣的車系。在新能源領域,紅旗也在布局全新FMSs平臺架構,首款車系年底上市,我們拭目以待。

■ 中國新勢力車企:理想一枝獨秀,小鵬開辟新徑

理想:理想汽車今年在眾多新勢力中脫穎而出,新車理想L7、理想L8、理想L9對銷量的提振,財報連續盈利,增程式動力被市場認可,發布800V超充純電解決方案,達成40萬輛交付等利好消息層出不窮。目前新勢力也僅有理想能堅持講出新故事并刷新成績單,理想汽車已成為新勢力王者。

小鵬:小鵬與大眾達成技術合作,可以作為中國汽車產業里程碑的事件,標志著中國汽車邁向“技術反向輸出”的新階段。相信隨著中國新能源市場的不斷成熟,此類合作模式將越來越多。

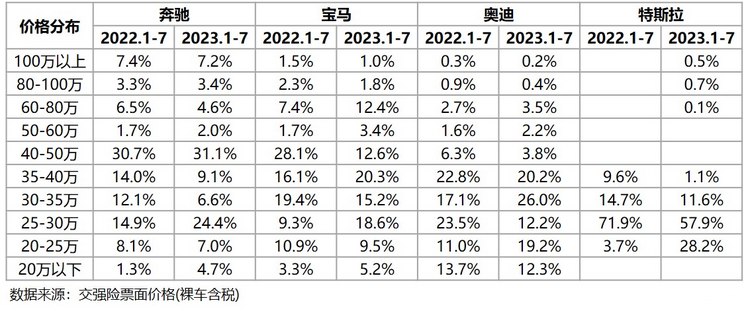

■ 豪華車企:BBA寶刀未老,特斯拉與BBA銷量距離拉近

特斯拉:特斯拉為了找到產能、訂單量、市值的平衡,而采取頻繁調價的操作,給汽車行業帶來新的玩法與活力;再加上多次“車主造謠維權”事件,造成特斯拉魔幻的品牌口碑。但不管怎么說,特斯拉仍是新能源領域的標桿,其自主研發能力和自動駕駛技術不可小覷,今年馬斯克訪華,更是鞏固了特斯拉在中國市場的地位,推動科技創新和可持續發展的進程,并為全球產業合作帶來新的機遇與可能性。

奔馳/寶馬/奧迪:在新能源領域,BBA進展并不順利。如果說比亞迪、特斯拉是新能源車企的代表,那么BBA就是燃油車綜合實力的標桿。近兩年行業關注點都在新能源、智能網聯、自動駕駛等新技術上,而對汽車的舒適性、操控性、故障率等傳統評測指標失去了興趣,即使這樣,仍有近70%的購車用戶選擇了燃油車(月度新能源滲透率已超過30%),新能源與燃油車將長期互為競爭關系。

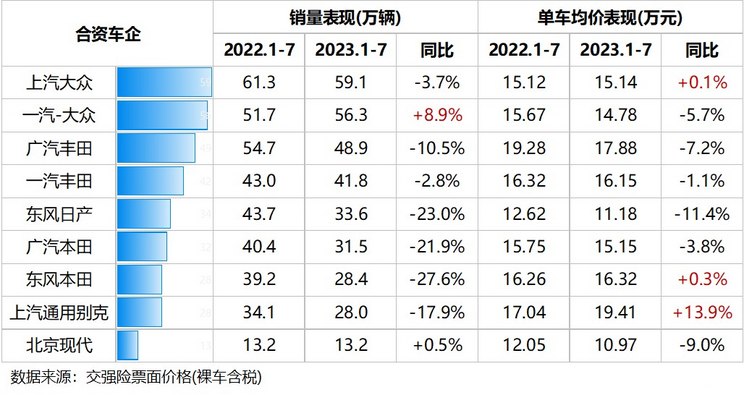

■ 合資車企:一路下滑,靜待翻身

在新能源主導流量的時代,合資車企無疑是落后了,甚至已有合資車企黯然退出中國市場。這樣的局面不禁讓人感嘆中國汽車市場近三十年來的風云變化,過去那種沒有技術融合,只瓜分利潤的合資模式逐漸被打破,甚至中外方在技術方面的話語權也開始反轉。期待合資車企在新時代能夠找到最合適的發展道路。

最后

本站研究院認為,今年的汽車市場整體一定是向好的,上半年頹勢積壓的購車需求將在下半年釋放,但對于汽車廠商來說,競爭淘汰賽仍然持續。“價格戰”不會輕易停止,“高端化”趨勢也不可逆,有實力的廠商將各顯神通,通過研發、并購等方式盡早爭取有前景的市場。這輪競爭淘汰賽,可能導致各中國品牌、豪華品牌、合資品牌的定位、溢價都會重新排名,汽車行業產業鏈也可能發生聚變。讓我們拭目以待。