深圳汽車網

深圳汽車網[本站 資訊] 最近關于蔚來的新聞可是一條接一條,而且聽起來都不是太好的消息。11月初蔚來汽車創始人及CEO李斌在內部信中宣布將裁員10%,12月8日又流傳將原定10%的裁員比例擴大到20%至30%,一時間“蔚來將要倒閉”的風聞在汽車圈彌散,本站嘗試從剛發布的三季度財報中一探究竟,蔚來到底還能走多遠?

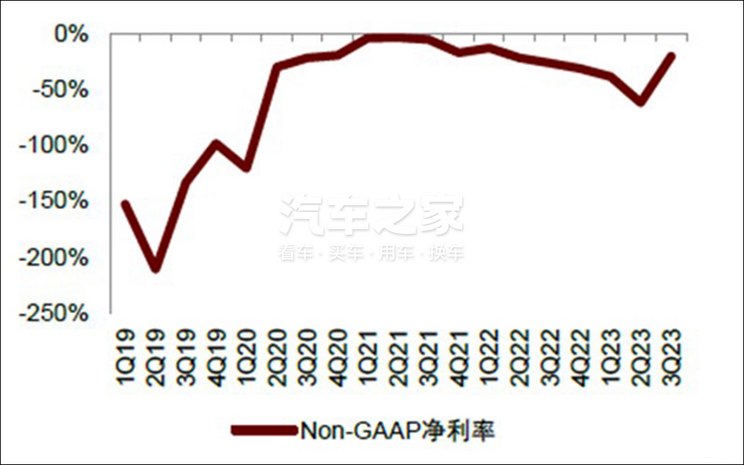

從2023年三季度財報和11月的月度交付量上看,整體是有觸底反彈,困境反轉的味道。從財報的情況看,三季度營收190.7億元,環比117.4%,同比46.6%,核心的汽車銷售業務174.1億元,環比142.3%,同比45.9%。Non-GAAP凈虧損39.5億元,相比Q2的54.5億元虧損大幅收窄。另外比較讓人驚喜的是,毛利率出現大幅回升。整車毛利率三季度已經上升到了11%,Q2是6.2%,環比明顯提高。三季度賬面的現金及等價物及各類短期投資總共是452億元,相比Q2的315億元增加了137億。

上圖.蔚來汽車凈利潤率

來源:公司公告,本站

從車輛交付的情況看,第3季度交付量55,432輛,環比增加135.7%,創下過往季度數據的新高,結束了連續3個季度的下跌趨勢。財報數據和交付量都雙雙創下了新高。

上圖.季度交付數量

來源:公司公告,本站

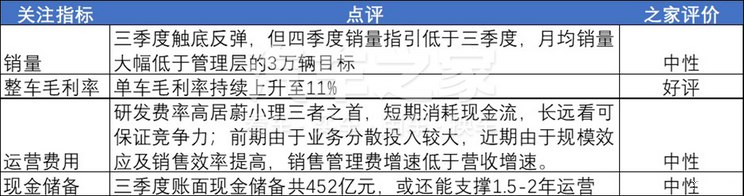

我們如果從投資人角度看新能源車企,可以從以下4個維度考量:1.銷量(主要是未來的銷量指引,銷售代表營收,無論過去賣的多火熱,只關注將來賣的如何)、2.整車毛利率(賣的多不代表能賺錢)、3.運營費用(用多大的成本換來這些銷售收入)、4.現金儲備(未盈利的車企,賬面的現金還能讓公司撐多久),這4個因素也是影響股價的主要變量。接下去我們將從這4個方面分別討論一下。

●銷量上

三季度銷量觸底反彈,但四季度指引的交付量將低于三季度。管理層預計四季度交付量在4.7萬-4.9萬輛左右,總營收在160.79億到167.01億元左右,盡管環比下降,但經歷過金九銀十,市場對4季度銷量小幅下滑已有足夠的預期。11月的交付量只有1.59萬輛,距離的小鵬汽車的2萬輛還有差距,距離管理層的3萬輛目標相差甚遠。四季度財報表現大概率不如三季度。

●毛利上

三季度毛利為15.23億元,整體毛利率是8%,汽車毛利率是11%,相較之前3個季度快速回升,不過還沒回到去年同期水平。究其原因,蔚來單車售價從一季度開始逐步提高,是眾多車企中沒有做降價促銷活動的車企。成本方面,因為原材料價格下行和規模效應出現而導致成本下降。

上圖. 單車收入和單車毛利

來源:公司公告,本站

●現金儲備

儲備量上升主要是阿布扎比政府旗下CYVN的11億美元戰投資金到位,同時可轉換票據發行等,增厚了在手現金。加上2025年折合105億人民幣的可轉債,按照目前每季度50億的消耗速度算,這筆現金還能支撐公司1.5-2年。2024年公司將面臨生死抉擇。

●儲備運營費用

蔚來三季度總費用是63.67億元,其中研發費30.39億元,是蔚小理中最高的。高昂的費用也體現在蔚來車型不僅是三者中最多的,布局的業務也是最分散的。就如手機業務和新增的阿爾卑斯平臺,都需要消耗大量資金。對手機業務而言,市場有許多聲音認為以目前蔚來的資源情況,大可不必推此業務。去年,吉利汽車也收購了魅族,成立了“星際魅族”,但吉利的目的主要還是利用魅族的技術來賦能汽車產品和車機系統,并不像蔚來涉足手機業務。除此之外,之家也發現了一些亮點。銷售及管理費同比增速37.5%,環比28.1%,低于營收增速,可見規模效應開始凸顯,銷售效率在提高。

■蔚來將如何進一步控制成本和提高效率?

從三季報中,之家看到了蔚來在努力往降本增效的方向走。成本過大也一直是蔚來被詬病的問題。接下去,蔚來還將從內部組織改革、外部制造端、合建換電聯盟等幾個方面發力,進一步控制成本和提高效率。

蔚來將進一步控制成本和提高效率

●蔚來的內部改革

蔚來11月宣布已經完成10%裁員計劃,將重新組建內部部門,砍掉低效率部門,削減、推遲三年內不能提升公司財務表現的項目。比如電池自制項目,公司預計三年內看不到毛利率改善,但會研發電芯包,委托別人生產的方式來提高效率。但是有3件事還是會持續進行,第一是核心關鍵技術的投入,比如NIO Day發布的旗艦車型,繼續在研發上的高投入來保持技術領先優勢。第二是裁員不影響到銷售終端,反而還要增加銷售人員和網點,目前蔚來銷售人員5700人左右,其中3000人于近期入職,形成銷售能力需要一定時間。第三是保證三個品牌9款核心產品如期上市,是未來2年業務的優先級。阿爾卑斯車型將在明年下半年正式上市。

●外部制造端

根據江淮汽車12月5日的公告,蔚來汽車以31.58億元收購了江淮的2個資產包,拿下獨立造車的資質,根據李斌的說法,造車成本將進一步降低10%。代工模式需要蔚來向江淮長期支付一筆昂貴的費用,根據過去3年財報的數據,除了每輛車的加工費和生產費,蔚來還要支付江淮相關資產的折舊和攤銷、購買生產材料稅費等費用,2020-2022年蔚來支付的這幾項費用就總共高達5.3億、7.2億、11.3億元。

●換電聯盟

11月21日蔚來連續與長安汽車、吉利汽車簽署換電業務的戰略合作協議,共同布局換電,蔚來可以有效分攤換電業務重投入、重運營帶來的資金壓力,提升運營效率。根據NIO Power管理層沈斐的介紹,換電站每天要服務50-60單才能達成盈虧平衡,而目前蔚來換電站日均只有35單左右。建立聯盟后,可以提升換電站的利用率,且蔚來對外合作的模式是,第三方公司購買蔚來換電站產品,蔚來負責運營,這類運營模式將大幅減輕初期投資壓力。

■未來充滿不確定性

雖然蔚來的銷量遠不及理想和小鵬,但在豪華車市場有絕對的優勢,30萬以上電動車市場份額45%。 作為另一款明年上市走量的阿爾卑斯車型,下探到大眾平民市場,競爭將比目前豪華車市場更大。明年阿爾卑斯車型能不能“以價換量”充滿了不確定性。 蔚來拿到生產資質,既不是起點也不是終點,最早獲批生產資質的15家新能源車企,包括長江汽車、萬向集團在內的大部分車企都以破產、被收購、或銷售慘淡收尾。

蔚來的未來,我們還是難以下定論

但是股價或許還有上漲潛力

蔚來的未來似乎還是看不清。對投資來說,唯一值得欣慰的是蔚來的估值足夠便宜,截至2023年12月7日收盤,蔚來TTM PS為1.7倍,而理想和小鵬分別是2.68倍和4.36倍。這種極度悲觀和接近破產式的定價,一旦有事件催化,股價很容易上漲。如果我們假設2024年新能源車市場能復蘇,或許蔚來能迎來困境反轉式的反彈。