深圳汽車網

深圳汽車網[本站 行業] 7月,線索總量環比增長6.4%,相比6月,增速再次提升,而這其中最大的贏家莫屬廣汽集團。7月廣汽集團旗下品牌線索總增量占當月市場總增量的20%。其中,廣汽埃安表現尤為突出,線索量環比增長35.0%。據廣汽埃安官方信息,該品牌7月終端銷量達到10604輛,且當月訂單量已經超過1.6萬輛。隨著技術和制造水平的不斷提升,中國品牌車型正在受到越來越多消費者的關注和喜愛。下面,我們將以經銷商月度線索量為基礎數據,對7月的消費市場進行分析,洞察未來走勢。

【消費洞察】是我們全新推出的、以經銷商為研究對象的市場解讀欄目。依托本站海量精準的大數據,有理有據,對市場走勢和經銷商的運營狀況進行月度解析,并在一些細分領域預測未來市場的發展態勢。旨在市場調控、經營決策等方面,對經銷商集團提供方向性的指引和幫助。

數據說明:本文分析所涉及到的線索數據,來源于經銷商獲得的購車意向數量,是指用戶通過本站的網站和App對意向車型的下單數。據測算,用戶從意向下單到實際購車會有3個月左右的延遲,因此某月的線索走勢會預示未來1-3個月的市場走勢。本文所涉及的城市分級,是遵循權威的、最新的國家信息中心的分類標準。

30秒了解全文核心觀點:

1、新能源汽車在7月表現搶眼,同比增長高達175%;

2、多項新能源相關產業標準和規范落地,助推產業良性發展;

3、四、五線城市熱度增長,其他區域環比表現平穩;

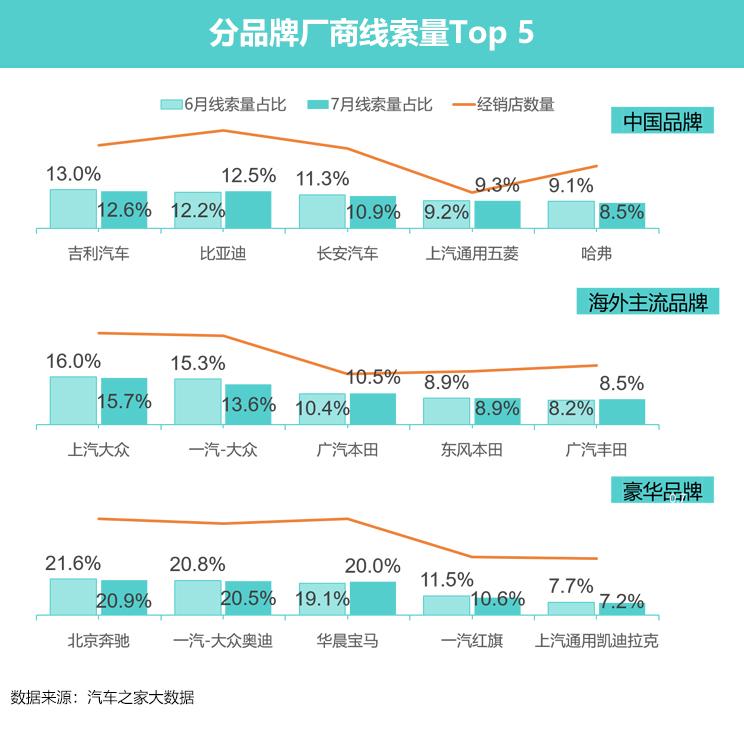

4、吉利汽車線索份額以微弱優勢中國陣營險勝,一汽-大眾環比下降明顯;

5、集團店線索獲取能力微降,7月份額環比下降0.5%。

■ 整體市場熱度緩步回升 新能源市場表現搶眼

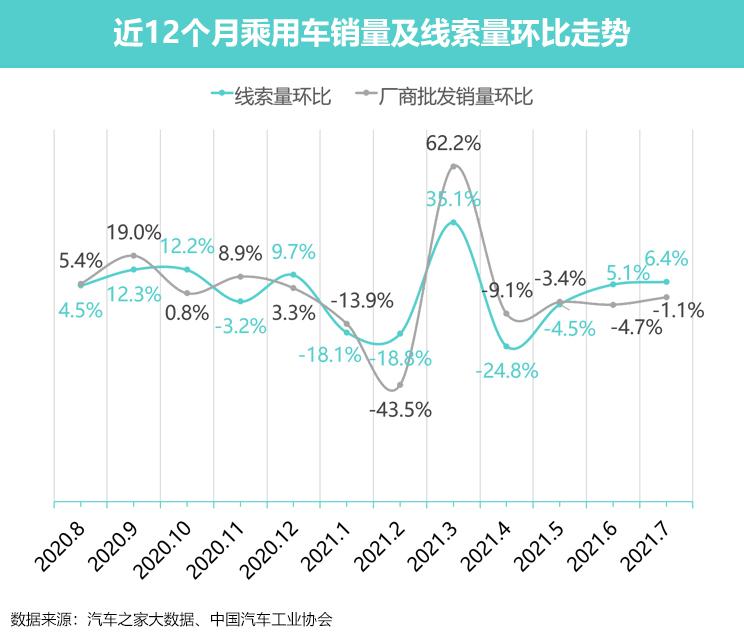

據中汽協產銷數據顯示,7月乘用車市場批發銷量取得了155.1萬輛的成績,環比下降1.1%,降幅相對6月有所收窄。分車型看,轎車和SUV同比下降較高,分別下降8.4%和6.2%。不過,新能源汽車在7月表現搶眼,月銷量達到25.6萬輛,環比增長6.0%,同比增長高達175%。此外,線索量自6月開始也已經恢復環比增長的態勢,市場正在逐漸向好。

■ 多項新能源相關產業標準和規范落地 助推產業良性發展

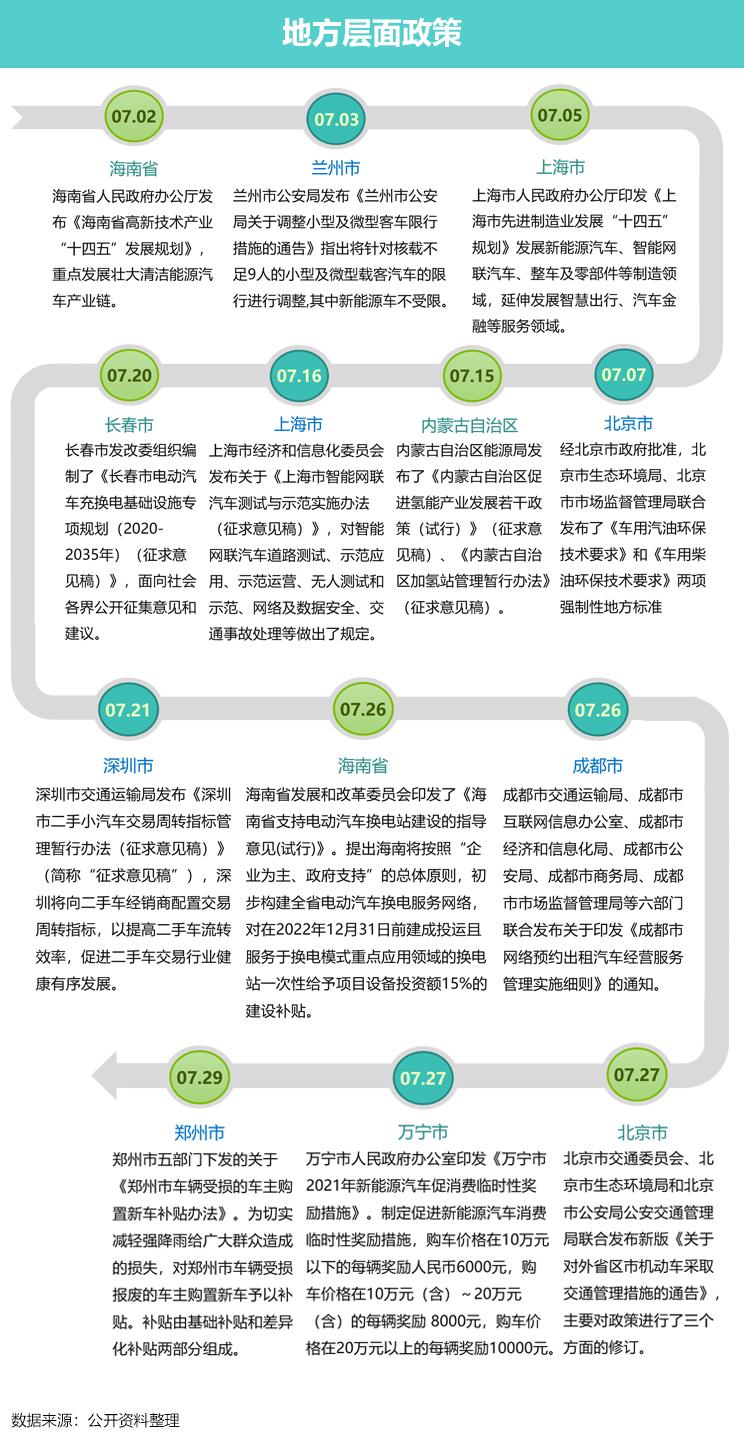

7月,國家及地方省市層面合計發布政策和通知19項,其中國家層面6項,地方省市層面13項,內容涵蓋汽車消費、新能源產業配套建設、智能汽車測試、充電價格機制等事項。

自動駕駛事故的頻發,令人們瞠目結舌卻又意料之中,畢竟當前人們對自動駕駛的信任程度還很低,況且當前在售的車型當中還未有廠商敢宣傳自己的產品能夠達到L3級的輔助駕駛水平。而最高L2級的駕駛輔助水平,是離不開人工介入的。7月多部委聯合發布了《智能網聯汽車道路測試與示范應用管理規范(試行)》通知,相信在有規可循的未來,自動駕駛技術會得到進一步提升,安全性也會相應提高。

地方省市層面,多城市主要圍繞國家發展改革委發布的《“十四五”循環經濟發展規劃》,積極響應,推出適合地方的細化政策。汽車產業方面主要涉及發展新能源產業鏈、智慧出行、汽車金融服務等領域。此外,部分城市推出了消費激勵政策,特別是鄭州市,為了彌補強降雨給市民造成的損失,推出了對應的購置新車補貼辦法,為災后的城市送去一些溫暖。

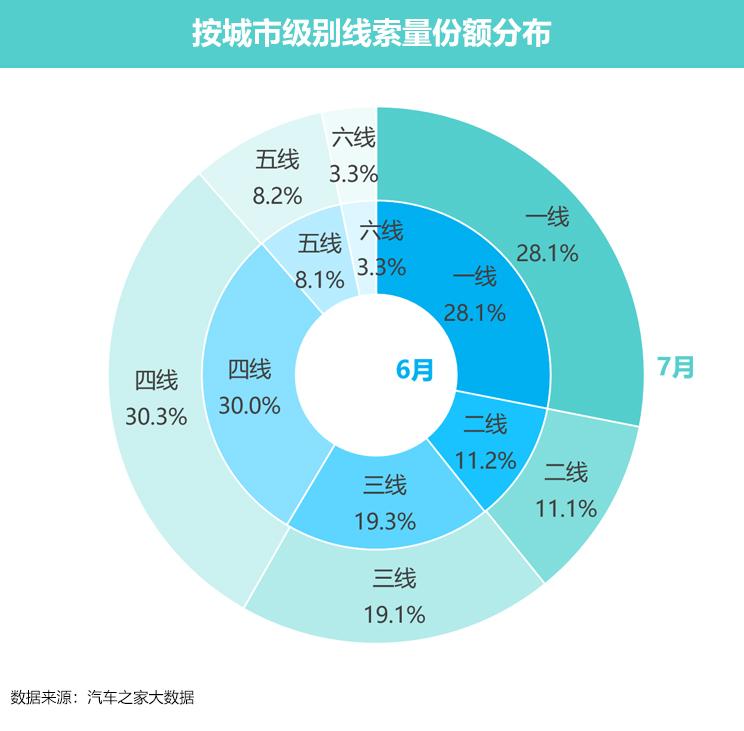

■ 四、五線城市熱度增長 其他區域環比表現平穩

7月,四、五線城市線索份額均實現了環比上升,其中四線城市增長相對明顯,環比上漲0.3%。其他城市基本保持穩定,與上月持平。分廠商來看,四線城市環比線索量增長最高的是廣汽本田、北京現代、一汽豐田、奇瑞汽車和廣汽乘用車。細化城市來看,四線城市中環比線索量增長最高的Top 5分別是淄博、濱州、西寧、江門和秦皇島,其總增長量占整體四線城市增長量的26.6%。

■ 地方政策推動消費需求 庫存深度抑制實際成交

據終端銷量數據顯示,7月乘用車市場銷量150.0萬輛,同比下降6.2%,環比下降4.9%。其中,環比下降水平基本符合歷年的淡季趨勢。世界疫情導致的國際供應商供給不足的問題依然存在,致使部分合資車企經銷商出現訂單需求與庫存不均衡等問題,從而抑制了部分消費需求。

由潛在消費需求趨勢來看,在部分地區地方促銷費政策的推動下,用戶的消費積極性還是較為高漲。例如在廣東地方促銷費政策的推動下,7月廣深地區的汽車消費需求恢復較為明顯。7月廣州線索總量環比增長10.0%,分廠商看,主要線索增量來自廣汽本田、一汽豐田、廣汽乘用車和華晨寶馬,其總計線索增量占比總增量33.4%。

得益于補貼政策的鼓勵,鄭州在7月的消費熱度表現也較為突出,線索量環比增長16.0%。分廠商看,主要線索增量來自上汽通用別克、吉利汽車、一汽-大眾奧迪、上汽大眾,其總計線索增量占比總增量29.2%。

■ 吉利汽車中國陣營險勝 一汽-大眾環比下降明顯

7月,整體市場分品牌陣營來看,僅主流外國品牌陣營線索量份額實現了環比增長,增長1.22%達到45.0%。分廠商來看,主要線索增量來源于一汽豐田、東風日產、廣汽豐田和上汽大眾,其合計線索增量占品牌整體增量的47.6%。分地區看,線索增量主要來源于北京、廣東、山東和河南,合計線索增量占品牌整體增量44.5%。

分品牌陣營來看,雖然吉利汽車線索量份額環比下降0.4%,但依舊以微弱的優勢取得了中國陣營細分市場的冠軍,比第二名的比亞迪僅高0.1%。分地區來看,其主要線索增量來自北京、廣東、河南和山東,其合計線索增量占品牌整體增量的65.1%。

海外主流品牌陣營,上汽大眾衛冕細分市場冠軍。分地區來看,上汽大眾的主要消費潛力市場位于北京、陜西、廣東和遼寧,其合計線索增量占品牌整體增量的44.1%。

北京奔馳雖然取得了7月海外豪華品牌細分市場線索份額的冠軍,但環比下降0.7%。分地區看,其主要市場增量位于北京、遼寧和山西,其合計線索增量占品牌整體增量的52.6%。

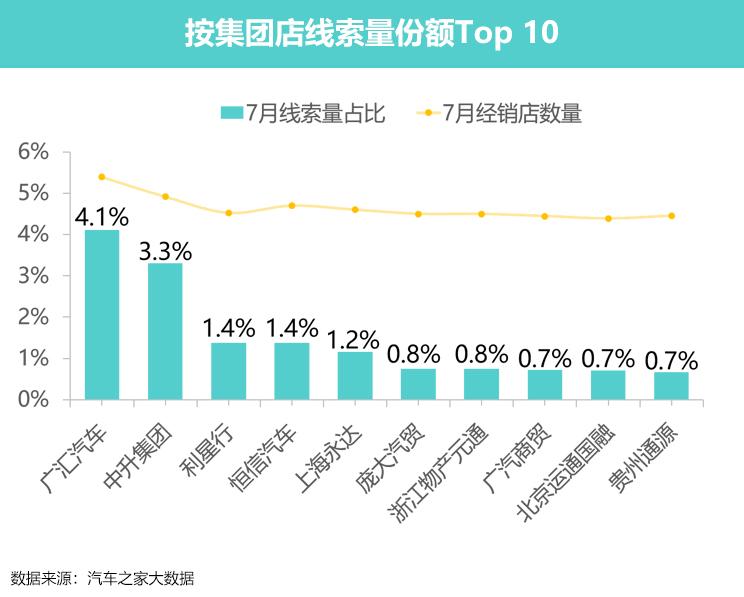

■ 集團店線索獲取能力微降 7月份額環比下降0.5%

7月,集團店獲取線索的能力環比6月微降0.5%,份額達到47.4%。分地區來看,集團店的環比線索增量主要來自河南、北京、廣東和山東,環比線索增量占比總增量的41.9%。而環比負增長全部源自江蘇和浙江,其中浙江環比下降更大,占總下降量的69.8%。

Top 10經銷商集團中,中升(大連)集團有限公司市場占有率明顯提升,份額環比上漲0.5%。分廠商看,增長量主要來源于廣汽豐田、一汽豐田和捷豹路虎,線索量增長量占比總增長量的63.5%。分地區看,線索量上升主要來自遼寧、吉林、北京和河南,線索量增長量占比總增長量的58.3%。

廣汽商貿有限公司在7月入榜Top 10,取得了第八名的成績。分廠商看,增長量主要來源于廣汽乘用車,線索量增長量占比總增長量的49.4%。分地區看,線索量增長主要來自廣東、北京和新疆,線索量增長量占比總增長量的56.6%。

海外疫情始終影響著國內芯片的供應,疊加7月下旬疫情點陣式地在多城市出現,部分傳統汽車工業重鎮的排產安排也受到了一定的影響,不少熱門車型出現了一車難求的現象。不過,預計8月將會逐漸轉好。新的汽車營銷模式正在興起,經銷商可以嘗試不同領域的布局,從而減小市場大環境波動帶來的沖擊。例如奇瑞旗下iCar生態,其考核方式、盈利模式與傳統4S店有所不同,在一定程度上與傳統營銷得以實現良性互補。